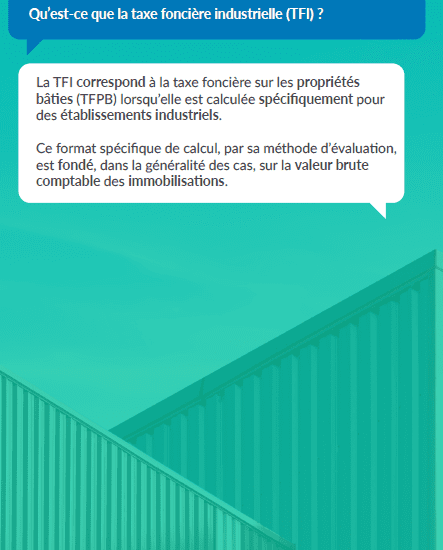

La taxe foncière sur les propriétés bâties (TFPB) appliquée aux établissements industriels, plus connue sous le nom de TFI, obéit à un régime spécifique. Son calcul repose sur une méthode dite « comptable », fondée sur la valeur brute des immobilisations, souvent plus lourde que la méthode comparative appliquée aux autres catégories de locaux.

Méthode d’évaluation, périmètre d’application, leviers d’optimisation : la TFI soulève de nombreuses interrogations tant techniques que stratégiques, pour les directions fiscales.

C’est pourquoi nous avons élaboré ce guide pratique, pour répondre de façon claire et structurée aux 10 questions clés que vous vous posez sur la TFi afin de vous aider à mieux la comprendre et l’anticiper.

Découvrez ce mois-ci :

Les 10 questions que les directeurs fiscaux se posent…

Sur la taxe foncière industrielle

Téléchargez notre nouveau numéro des 10 questions que tous les directeurs fiscaux se posent.

Pour accéder à notre guide pratique, remplissez le formulaire ci-contre pour obtenir votre exemplaire.

Dans ce guide, nous répondrons aux 10 questions suivantes :

- Qu’est-ce que la taxe foncière industrielle (TFI) ?

- Quels établissements sont concernés par la taxe foncière industrielle (TFI) ?

- Quelle est la différence entre la taxe foncière industrielle (TFI) et la taxe foncière commerciale (TFC) ?

- Qui est responsable du paiement de la TFI ?

- Comment est calculée la base d’imposition pour la taxe foncière industrielle ?

- Quels sont les leviers pour optimiser la TFI ?

- Existe-t-il un mécanisme d’atténuation en cas de hausse brutale ?

- Dois-je inclure les équipements informatiques ou techniques dans la TFI ?

- Que se passe-t-il en cas de restructuration ou de changement d’activité ?

- Puis-je contester l’évaluation de ma taxe foncière industrielle ?

Nous vous souhaitons une bonne lecture !