Plus de la moitié des entreprises ont fait l’objet d’un contrôle fiscal mené par un expert du MESR* : ces contrôles relatifs au CIR peuvent arriver à tout moment et sont très intenses. Tenez-vous prêts en évitant les principales causes de redressements.

Guide sur le Contrôle Fiscal du CIR , au programme :

- Les principaux motifs de rectification

- Les différentes procédures de contrôle

- Les 6 grandes étapes du contrôle fiscal

- Les bonnes pratiques à adopter

Contrôle Fiscal du CIR : découvrez les nouveautés

Nos experts en innovation vous livrent comment anticiper un éventuel contrôle fiscal et décryptent pour vous la nouvelle tendance qui se dessine au regard des chefs de rectifications et les différents contentieux qui ont été clarifiés. Nous avons élaboré ce guide avec le cabinet d’avocats HOCHE **, afin de vous aider à être prêt en cas de contrôle.

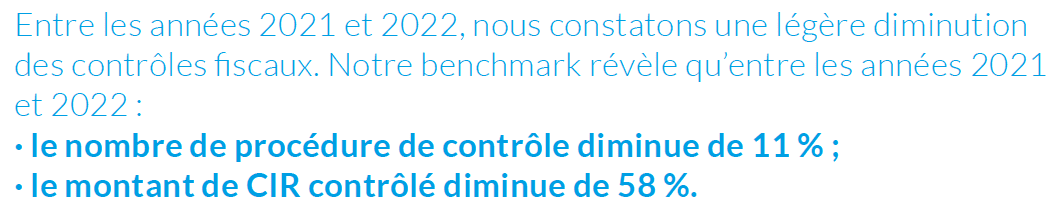

Découvrez les changements sur le poste de dépense de la sous-traitance, avec le schéma « contractuel » des opérations externalisées ainsi que les derniers chiffres mis à jour, avec le nombre de contrôle avec rectification sur le CIR et le montant des rectifications sur le CIR !