Pour Nicolas Berland, les outils de pilotage et de contrôle doivent également exposer les tensions et paradoxes qui existent entre finance et R&D.

« L’enquête menée par le cabinet Ayming souligne les nombreux défis de la relation DAF/DRD. Pour ces deux acteurs, contrôler et piloter ne signifient pas forcément la même chose. On pourrait concevoir cette différence comme un antagonisme irréconciliable. Nous préférons l’aborder comme une complémentarité qu’un bon design de contrôle doit assumer.

Dépasser l’alignement stratégique

Depuis de nombreuses années, les écrits du contrôle ont prôné l’alignement des systèmes de pilotage sur la stratégie et des systèmes de pilotage entre eux. Plusieurs années de pratique d’accompagnement à la mise en place de tels systèmes m’ont convaincu de la limite de l’approche. Les organisations sont parcourues de tensions et de paradoxes qui traduisent simplement la complexité des attentes de leur environnement. Des tensions existent entre des objectifs de court terme et de long terme, entre la compliance et l’innovation, entre la centralisation et la décentralisation. Il n’est toutefois pas nécessaire de choisir entre l’un ou l’autre de ces pôles, ni même nécessaire de penser qu’il existe un moyen de réconcilier leurs objectifs afin de tout rendre compatible. Je pense que cette approche est vaine. L’alignement se réalise au prix du renoncement des objectifs de certains acteurs, crée de la frustration et conduit souvent à conclure que la méthode mise en place est inefficace.

L’entreprise A a conçu un système de pilotage dont la finalité est de permettre le renouvellement stratégique et l’innovation. En outre, afin d’éviter la dispersion des efforts, le système fait la promotion de la focalisation. L’attention managériale doit être concentrée sur 5 objectifs stratégiques maximum. Tous les projets innovants et structurants sont alors dans le système. Mais les vieux axes stratégiques, fournisseurs de liquidités (cash-cows) sont mis au deuxième plan. Pourtant c’est de leur bonne tenue que dépend le succès des projets innovants.

Exposer les tensions

Il me semble plus fructueux d’assumer que les objectifs de différents départements (ici finance et R&D) sont par nature antagonistes et qu’il convient d’assigner aux outils du pilotage et du contrôle le rôle d’exposer ces tensions et paradoxes, c’est-à-dire de les mettre en évidence afin d’assumer la nécessité d’un compromis éclairé et non pas la suprématie d’un département sur un autre. Cette dernière solution crée un déséquilibre qui résout à court terme les tensions mais ne permet pas de les dépasser à plus long terme. Et c’est bien ce que l’on constate à la lecture des résultats de l’enquête où les DRD semblent regretter un pouvoir parfois trop fort de la finance qui a le dernier mot.

L’entreprise B met en place un outil de suivi de ses projets d’innovation (cela pourrait être un balanced scorecard par exemple) des principaux objectifs stratégiques. Des choix d’objectifs ont été faits, des projets innovants sont sélectionnés car ils sont des gatekeepers du bon déroulement du déploiement stratégique. Tous les indicateurs de cet outil sont au vert, mais le reporting global de cette entreprise montre que les résultats financiers se font attendre. On expose ici une tension entre le long terme, temps du déploiement de la stratégie et le court terme des contraintes financières.L’enjeu est alors de gérer cette contradiction. Si DAF et DRD seront bien associés à l’outil de déploiement stratégique, le DAF sera seul en charge de la contrainte financière. Des compromis doivent être faits.

Concevoir un système de pilotage mettant en évidence ces tensions pour mieux les gérer

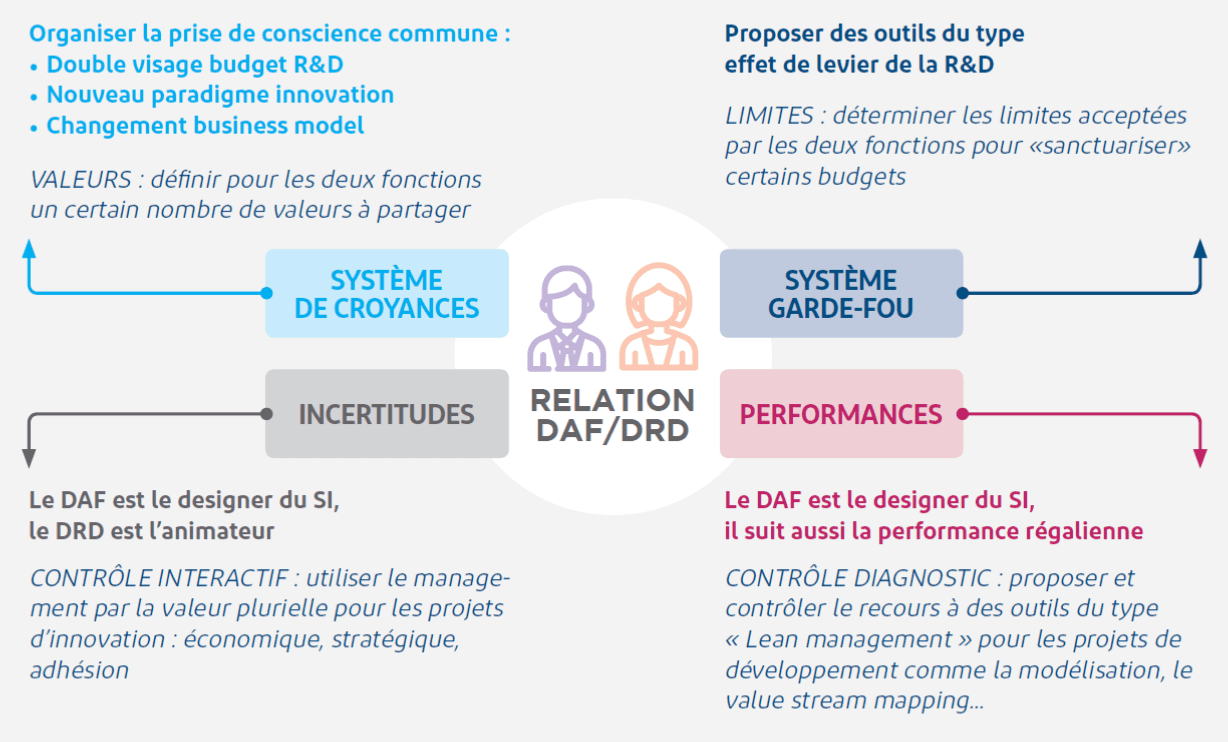

Comment dépasser ces contradictions et créer des outils permettant d’exposer les tensions plutôt que de les enterrer ? La réponse ne tient pas à des outils nouveaux mais bien plutôt à une réflexion sur la manière d’utiliser les outils existants. Robert Simons de la Harvard Business School a proposé un cadre d’analyse où il distingue deux façons de s’approprier le contrôle de gestion.

Son modèle prend en compte l’existence de stratégies délibérées et de stratégies émergentes, c’est-à-dire les tensions auxquelles nous avons fait référence. Il intègre également l’existence de dimensions quantitatives, mais aussi de procédures et de systèmes qualitatifs.

Ce modèle de relation entre stratégie et contrôle est résumé dans la figure ci-dessous.

Dans ce schéma, les systèmes de croyances sont les systèmes formels utilisés par les hauts dirigeants pour définir, communiquer et renforcer les valeurs de base, buts et Directions de l’organisation ; les systèmes garde-fou sont les systèmes formels utilisés par les hauts dirigeants pour établir des limites et règles explicites qui doivent être respectées ; les systèmes diagnostics sont les systèmes formels de feedback utilisés pour piloter les résultats de l’organisation et pour corriger les écarts par rapport aux standards de performance préétablis ; les systèmes interactifs, enfin, sont les systèmes formels utilisés par les dirigeants pour s’impliquer personnellement et régulièrement dans les processus de décisions de leurs subordonnés.

Nous nous focalisons uniquement sur deux des leviers : contrôle diagnostic et interactif. Simons caractérise les différences entre les systèmes de contrôle par la façon dont les managers utilisent activement certains outils de contrôle alors qu’ils délèguent les autres (notamment à la Direction Financière). L’attention des acteurs est sollicitée de deux manières dans un système de contrôle :

- de façon intensive avec le système de contrôle interactif. Il s’agit pour les CODIR d’interagir très fortement entre eux pour traiter des priorités stratégiques qui ont été définies a priori comme des facteurs clés pour l’entreprise. Cette phase est très intensive en contacts humains. Elle nécessite que l’attention des acteurs soit focalisée sur quelques indicateurs. Il s’agit de concevoir des outils de contrôle dont la finalité est la réalisation de compromis et de dialogue entre des acteurs aux objectifs antagonistes (ici DAF et DRD).

- par exception via une batterie d’indicateurs reflétant les différentes dimensions de la performance de l’entreprise. C’est le contrôle diagnostic. Cet aspect du contrôle peut être largement informatisé, de façon à libérer du temps pour les acteurs afin qu’ils puissent se concentrer sur leurs missions essentielles. Il est du ressort exclusif du DAF et force à la compliance. Il s’agit des contraintes financières et opérationnelles qui s’imposent à l’entreprise. Elles s’imposent tant aux DAF qu’aux DRD.

La focalisation, au travers du système de contrôle interactif, de l’attention des managers et des parties prenantes sur quelques indicateurs choisis a priori doit permettre de déclencher un échange sur les modalités de fonctionnement de l’entreprise. C’est l’occasion d’une compréhension mutuelle et d’une immersion dans l’intimité du fonctionnement de l’entreprise (learning machine). Il s’agit alors de comprendre pour se forger une opinion.

L’étude menée il y a quelques années chez Francopole, un opérateur majeur du secteur des télécommunications, montrait comment l’entreprise gérait son portefeuille de projets d’innovation de haute technologie.

Nos observations ont montré que les chefs de projet observés dans les quatre cas suivis longitudinalement à Francopole recourent à au moins un moyen de contrôle de chacune des treize familles de Moyens de Contrôle à leur disposition. Par exemple, « Piloter le chiffre d’affaires prévisionnel du produit ou service développé », « Piloter les délais du projet » ou encore « Piloter l’allocation des ressources aux tâches ».

Mais l’utilisation de ces différents Moyens de Contrôle n’apparaissait pas discriminante pour différencier les différents projets. L’intensité de l’utilisation de ces Moyens de Contrôle permet toutefois de distinguer les différents projets.

Les chefs de projets les plus efficaces étaient ceux ne dispersant pas leurs efforts de contrôle mais les concentrant sur un ou deux outils, différents selon l’état d’avancement du projet (avant-projet, réalisation du projet ou évaluation).

Cette focalisation sur certains outils permettait de créer du contrôle interactif, favorisant le dialogue inter-départements afin de gérér l’enjeu stratégique central propre à chaque phase du projet. Les autres outils de contrôle étaient toujours bien présents mais gérés par d’autres fonctions de l’entreprise, notamment les DAF ».

Nicolas Berland, professeur à Paris Dauphine & Directeur de Dauphine Recherches en Management.

Aucun commentaire