L’imposition des crèches associatives à la taxe pour création de locaux à usage de bureau, commerce et stockage en Ile-de-France.

Une crèche doit-elle s’acquitter de la Taxe pour création de locaux à usage de bureau, commerce et stockage (TCBCS) ?

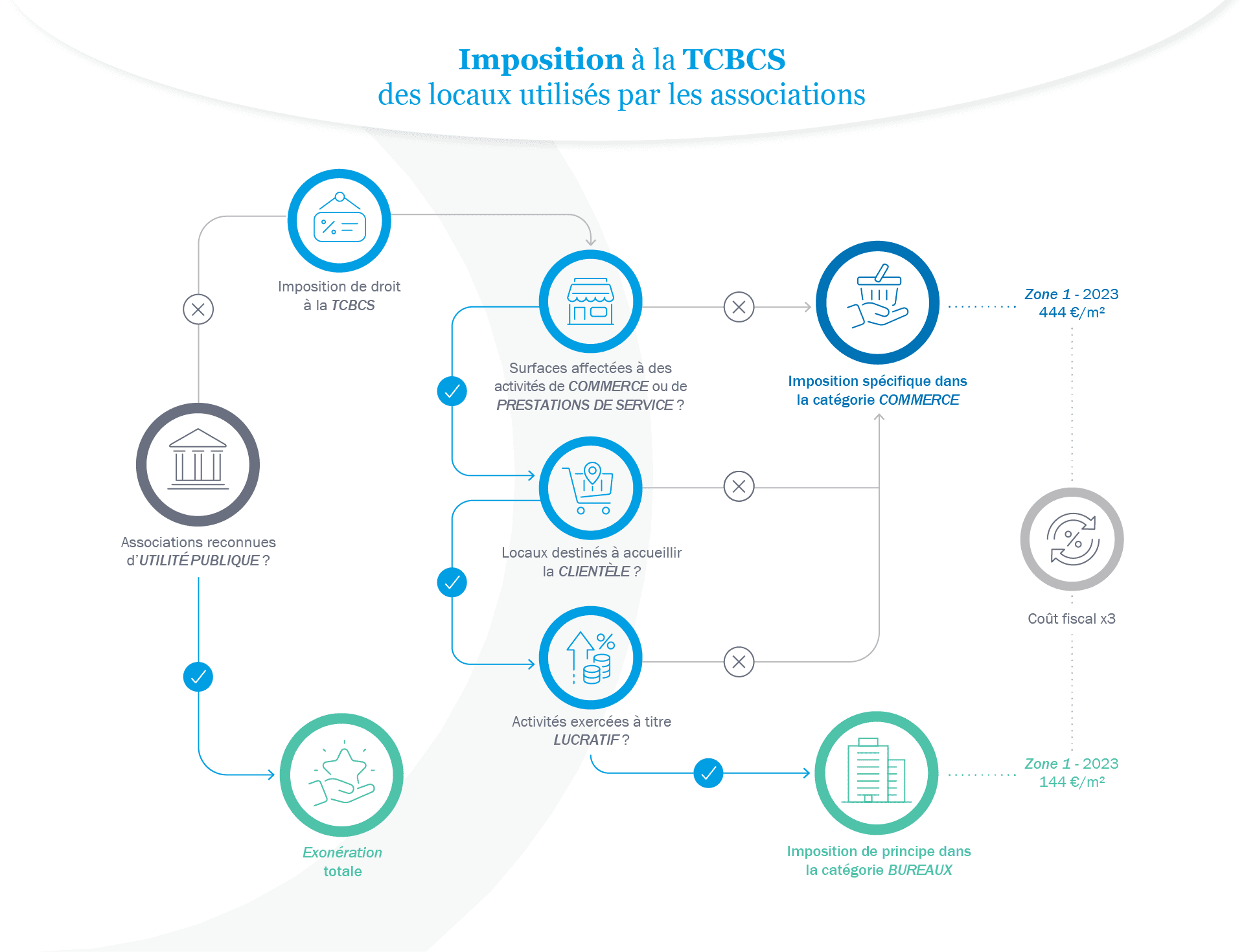

La TCBCS est perçue, en Ile-de-France, à l’occasion de la construction, de la reconstruction ou de l’agrandissement des locaux à usage de bureaux, des locaux commerciaux et des locaux de stockage.

Une association, ayant été assujettie en 2019 à la TCBCS au titre de la construction d’une crèche à Paris, en a demandé la décharge.

Le Conseil d’Etat éclaire la qualification des crèches.

CE, 9e ch. jugeant seule, 27 janv. 2023, n° 452256

Le Conseil d’Etat éclaire, après décision du Conseil Constitutionnel statuant sur une question prioritaire de constitutionnalité, la qualification qui doit être donnée aux locaux à usage de crèche exploités par une association non reconnue d’utilité publique, quand ils font partie d’un ensemble immobilier à construire en région Ile-de-France.

Ainsi, pour le Conseil d’Etat, il faut qualifier ces locaux de « bureaux » sauf si l’activité exercée est à usage lucratif :

- Auquel cas, les locaux (zone accessibles au public et locaux annexes) seront majoritairement à usage de « commerce ».

Pour mémoire, les crèches ne sont pas imposables si elles sont destinées à être gérées par des collectivités publiques ou des associations reconnues d’utilité publique.

Elles sont par ailleurs imposables en tant que « commerce » quand elles sont exploitées par une société privée. Les plus mal loties sont donc bien les associations non reconnues d’utilité publique qui, si elles ont l’outrecuidance de ne pas tirer profit de l’exploitation de leur crèche, sont alors taxées au tarif « bureau ».

Rappel :

- Zone 1: en 2023, cela signifie plus de 444 €/m² (contre 144 €/m² pour les commerces).

Un vrai paradoxe, né évidemment des définitions bien trop larges des locaux à usage de bureau ou de commerce en matière de TCBCS, notamment comparativement à celles retenues pour la TSB*

*taxe annuelle sur les locaux à usage de bureaux, les locaux commerciaux, les locaux de stockage et les stationnements en Ile-de-France.

Une question ? Contactez nos experts afin qu’ils vous accompagnent dans vos projets

Aucun commentaire