A l’heure où les entreprises locales de toutes tailles (restauration, commerce, hôtellerie, événementiel, service et industrie…) se démènent pour sauver leur chiffre d’affaires, et par conséquence leurs salariés, des effets désastreux de ce satané virus qui continue à faire fuir leurs clients, voilà qu’à Paris, sans ménagement, les autorités viennent aggraver la situation des entreprises propriétaires et locataires de locaux récents en leur réclamant la restitution d’un allègement d’impôt qui leur avait été accordé l’an dernier.

Partout en France, et depuis de très nombreuses années, les propriétaires de locaux construits depuis moins de 2 ans bénéficient d’une exonération partielle de taxes foncières sur les propriétés bâties (TFPB).

Depuis 1992, cette exonération est supprimée pour la part de taxe foncière sur les propriétés bâties perçues au profit des communes et de leurs groupements, en ce qu’elles concernent les immeubles autres que ceux à usage d’habitation.

Ainsi, en pratique, l’exonération pour construction nouvelle d’un local professionnel ou industriel porte essentiellement sur la part de TFPB perçue au profit des départements.

Cette exonération est un instrument incitatif pour favoriser les chantiers de construction/reconstruction et ainsi maintenir un parc immobilier privé de qualité indispensable à l’image de nos territoires.

L’exonération ainsi accordée aux propriétaires bénéficie indirectement aux entreprises locataires en réduisant pendant les 2 premières années de leur implantation, la charge de l’impôt foncier qui leur est coutumièrement refacturée dans le cadre du bail.

Remise en cause de l’exonération pour construction nouvelle sur Paris

A Paris, cette exonération codifiée à l’article 1383 du Code Général des Impôts est en train d’être remise en cause par les Services de l’Etat.

Pour mémoire, le produit de la taxe foncière au profit de la Commune de Paris n’est pas impacté par le dispositif d’exonération des constructions nouvelles. Seul le Département de Paris – qui depuis le 1er janvier 2019 a fusionné avec la Commune de Paris – ne voyait son budget abondé qu’à partir de la 2ème année qui suivait celle de l’achèvement d’une nouvelle construction.

Cette exonération de 2 ans de la part départementale représentait, entre 2011 et 2019, un allègement de 38 % des cotisations de taxe foncière normalement acquittées par les contribuables Parisiens.

Depuis quelques semaines, à Paris, les Services de l’Etat en charge du recouvrement de la taxe foncière (DGFIP – Centres des impôts fonciers de la rue Paganini) exigent des nouveaux propriétaires parisiens qui ont bénéficié, en 2019, de l’exonération d’en restituer le montant par la mise en recouvrement de rôles supplémentaires annoncés pour le 31/10/2020.

Les enjeux sont conséquents pour ces entreprises récemment installées qui peinent à asseoir leur chiffre d’affaires et qui étaient loin de pouvoir anticiper, en construisant leur business plan, la remise en cause d’un avantage d’ordre public !

A titre d’exemples :

- Un commerçant nouvellement implanté dans un ensemble commercial neuf du 9° arrondissement de Paris qui, pour 150 m², a payé 9 800 € le 15/10/2019 au titre de la TFPB 2019, va recevoir au 31/10/2020 un rôle supplémentaire de 2 600 €.

- Dans le quartier Batignolles en pleine réhabilitation, un autre propriétaire vient de recevoir un rôle supplémentaire de plus de 35 000 € à payer au 31/10/2020 pour des bureaux en location au titre duquel il avait déjà payé 93 000 € le 15/10/2019.

Le motif – malicieusement invoqué par les Services de l’Etat – porte sur l’absence, depuis 2019, d’exonération de la part départementale.

Cette rectification est motivée par :

Régularisation liée à l’absence, depuis 2019, d’exonération de la part départementale de taxe foncière sur les propriétés bâtie en faveur des constructions nouvelles.

En réalité, la remise en cause de l’exonération pour construction nouvelle appliquée sur les avis de taxe foncière de l’année 2019, est une conséquence directe de la réforme du statut de PARIS par la fusion, au 1er janvier 2019, de la Commune de Paris et du Département de Paris en la VILLE de PARIS.

En taxe foncière, le nouveau statut de Paris s’est manifesté, sur les avis d’imposition de l’année 2019, par la disparition de la part départementale ou plus exactement par son regroupement avec l’ancienne part communale désormais affectée à la VILLE de PARIS.

Le législateur a prévu que pour Paris, l’exonération pour construction nouvelle des locaux autres qu’à usage d’habitation pouvait, par délibération de la VILLE de PARIS, être maintenue à concurrence du taux départemental qui avait été appliqué en 2018.

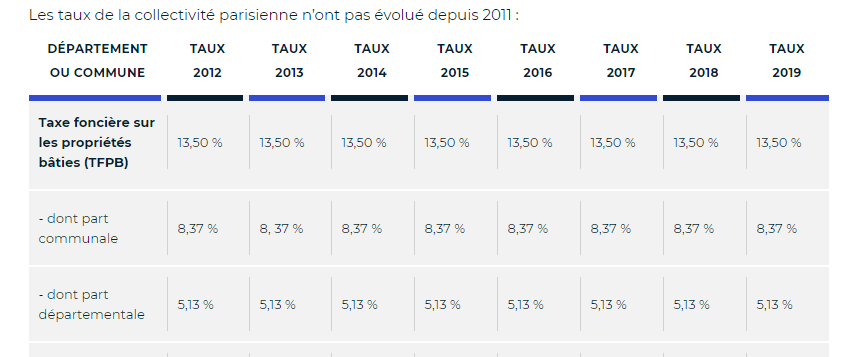

Au moment du vote des taux d’imposition pour 2019, la VILLE de PARIS qui se substitue aux droits et obligations de la Commune et du Département a voté 2 taux de taxe foncière sur les propriétés bâties : un taux départemental égal à celui de l’année 2018 (5,13 %) et un taux communal (8,37 %).

Extrait du site «Paris » destiné à la diffusion de l’information municipale

Depuis le 1er janvier 2019, à la suite de la fusion de la commune de Paris et du département de Paris en une collectivité unique à statut particulier, la Ville de Paris continue à voter deux taux de taxe foncière sur les propriétés bâties, un taux départemental (5,13% pour 2019) et un taux communal (8,37% pour 2019). En revanche, les contribuables ne voient apparaître sur leurs avis d’imposition qu’un seul taux dit « communal » s’élevant à 13,50% (5,13% + 8,37%), soit un taux qui reste inchangé.

Dans les rôles généraux de 2019, les constructions nouvelles n’ont été imposées que sur le taux communal (8,37 %).

Aujourd’hui, les Services de l’Etat semblent estimer que le vote, par la VILLE DE PARIS, d’un taux départemental de taxe foncière sur les propriétés bâties aurait dû être accompagné du vote d’une délibération d’exonération de la part départementale en faveur des constructions nouvelles autres qu’à usage d’habitation, alors que l’exonération de la part départementale est d’application générale en France.

Une remise en cause inattendue

Cette remise en cause par les Services de l’Etat est particulièrement inattendue et, dès lors, le Contribuable parisien est en droit de s’interroger sur l’objectif poursuivi par la VILLE de PARIS qui a voté, pour 2019, un taux départemental de taxe foncière sur les propriétés bâties si ce n’était pas celui de maintenir le dispositif national dont la suppression n’était pas un des fondements de la réforme du statut de Paris.

Le comble, c’est que le commerçant du 9 ° arrondissement ou les locataires des bureaux de l’immeuble du quartier Batignolles cités plus en avant à titre d’exemple, qui auront déjà soufferts fin 2019 des manifestations des « Gilets jaunes » puis, à partir du printemps dernier, de la baisse de leur activité en raison de la crise sanitaire et de l’absence des touristes, devront acquitter en octobre de cette année, non seulement la taxe foncière de l’année 2020 (payable au 15/10/2020) mais aussi le supplément de taxes foncières au titre de l’année 2019 (annoncé pour le 31/10/2020) !

Le Contribuable parisien est légitimement en position de demander à Madame la Maire de la Ville de Paris de faire connaître sa politique en matière d’exonération de taxe foncière sur les propriétés bâties pour les constructions nouvelles autres qu’à usage d’habitation et, à moins qu’elle ne les cautionne, quelles actions elle envisage de faire à l’encontre des Services de l’Etat pour faire stopper les mises en recouvrement des rôles supplémentaires qui viennent annuler l’exonération qui avait été appliquée aux constructions nouvelles au titre de l’année 2019.

Paris serait-elle la seule collectivité de France où les constructions nouvelles de locaux professionnels ne bénéficieraient pas de l’exonération partielle de taxe foncière, avec le risque de repousser les implantations d’entreprises au-delà de son périmètre ?

Aucun commentaire