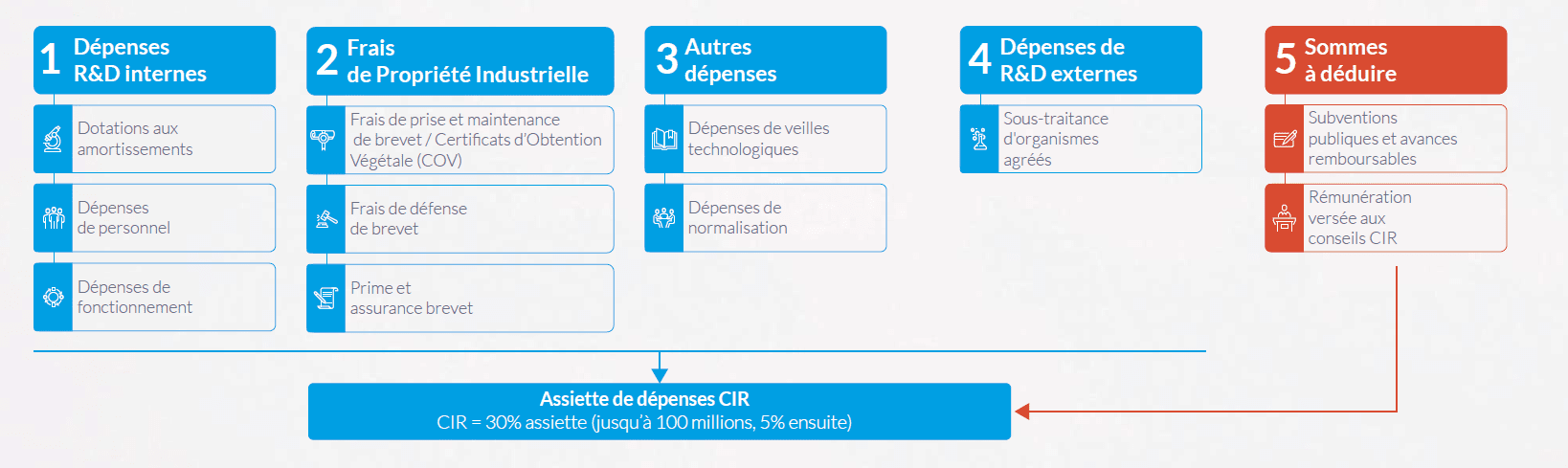

Avant le calcul du CIR, l’entreprise doit déterminer l’assiette des dépenses éligibles, c’est une étape essentielle. Les dépenses concernent trois types d’activités : la recherche fondamentale, la recherche appliquée et le développement expérimental. Nous vous proposons de découvrir toutes les dépenses prises en compte dans l’assiette du CIR, après les « dépenses R&D internes » continuons par les « frais de Propriété Industrielle (brevet) et les Certificats d’Obtention Végétale (COV) ainsi que les autres dépenses » :

Calcul du CIR : les frais de Propriété Industrielle (brevets)

et Certificats d’Obtention Végétale (COV)

Les dépenses suivantes sont éligibles au CIR :

- frais de prise des brevets : honoraires versés aux conseils en brevets et auprès des mandataires de l’Institut National de la Propriété Industrielle (INPI) pour le dépôt du brevet en France puis à l’étranger, la traduction, les taxes diverses (taxe de dépôt couvrant la première annuité, taxe d’avis documentaire…) ;

- frais de maintenance des brevets : taxe annuelle pour le maintien en vigueur des titres, rémunérations versées en France et à l’étranger aux conseils et aux mandataires chargés de la surveillance des brevets et du paiement de la taxe annuelle de maintien en vigueur ;

- frais de défense exposés en France et à l’étranger en vue de la défense des brevets et COV : il s’agit des dépenses exposées dans le cadre d’actions en contrefaçon menées par les entreprises (frais de justice et dépenses de personnel) en dehors des dépenses engagées suite à une condamnation pour contrefaçon (dommages et intérêts, dépens, amende…) ;

- primes et cotisations ou part des primes et cotisations afférentes à des contrats d’assurance de protection juridique pour les brevets et les COV : frais couvrant la prise en charge des frais de justice (émoluments des auxiliaires de justice, avocats, experts…) – plafond de 60 000 € par an.

Calcul du CIR : les autres dépenses

CIR et veille technologique :

La veille technologique constitue un processus de mise à jour permanent dont l’objectif est l’organisation systématique du recueil d’informations sur les acquis scientifiques, techniques et relatifs aux produits, procédés, méthodes et systèmes d’informations afin d’en déduire les opportunités de développement.

Sont éligibles les dépenses concernant :

- les abonnements à des revues scientifiques, à des bases de données ;

- les achats d’études technologiques ;

- la participation à des congrès scientifiques ;

- la participation du personnel à ces congrès (dépenses de personnel, versements de primes, d’indemnités, etc…), dès lors qu’elles n’ont pas été prises en compte au titre des dépenses de personnel déjà éligibles au CIR ;

- le temps passé par le personnel pour le recueil et l’analyse d’informations scientifiques et techniques, dans le respect de la définition précitée, quel que soit le profil du personnel [1] .

À noter que les frais de fonctionnement ne s’appliquent pas à ces dépenses de personnel.

CIR et normalisation :

Les dépenses liées à la participation des salariés aux réunions officielles de normalisation sous réserve de justifier une participation effective (feuilles d’émargement à l’appui), relatives à la mise au point des documents techniques de référence (normes françaises, européennes ou mondiales), sont éligibles au CIR.

Sont compris dans cette définition :

- les salaires et charges sociales au prorata de la participation des salariés aux réunions officielles;

- les autres dépenses, pour un montant forfaitaire égal à 30 % des salaires visés ci-dessus.

Ces dépenses ne sont retenues dans la base du CIR que pour la moitié de leur montant.

Découvrez un condensé d’exemples et de bonnes pratiques pour déclarer votre CIR :

Références :

[1] Conseil d’État, 19 mai 2021, n°432370, Société Publicis Groupe

Vous avez des questions ?

Ayming est un cabinet référencé CIR/CII par la Médiation des entreprises. Depuis juillet 2016, ce référencement vient récompenser l’engagement de nos consultants auprès vous dans la mise en œuvre des missions CIR/CII. Nous sommes à vos côtés pour votre déclarer votre CIR avec les meilleures pratiques actuelles :

Aucun commentaire