Les lois de financement de la sécurité sociale et de finances animent le début d’année de chaque entreprise. Notre experte Farida El Khantouche décrypte, pour vos équipes RH, les nouveautés de ces lois et leurs conséquences pour votre organisation pour cette année 2022.

Quels sont les impacts des LFSS et LF pour les entreprises en 2022 ?

Quelles sont les autres mesures hors périmètre des LFSS et LF pour 2022 ?

Lois de financement de la sécurité sociale (LFSS) et de finances (LF)

Comme chaque année, les entreprises sont confrontées au lot des mesures sociales qu’elles doivent mettre en œuvre en début d’année.

Si la majorité d’entre elles sont issues des lois de financement de la sécurité sociale (LFSS) et de finances (LF) pour 2022, certaines entrent en vigueur à la même date mais relèvent plutôt de dispositions législatives antérieures.

Les LFSS et LF pour 2022, dernières du quinquennat, ont été publiées au Journal Officiel en décembre 2021 sur fond de fin de crise.

Pour rappel, cette crise a nécessité une mobilisation massive des finances publiques avec plus de 70 milliards d’euros de dépenses exceptionnelles liées à la crise Covid en 2020 et autant en 2021.

La LFSS affiche cinq volets de mesures visant au renforcement du système de la protection sociale :

- L’investissement en faveur de la transformation du système de santé

- Le renforcement des actions de soutien à la perte d’autonomie, un an après la création de la branche autonomie

- L’amélioration de la prévention et l’accès aux soins

- L’encouragement de l’innovation pharmaceutique

- La modernisation et l’innovation pour les travailleurs indépendants et les particuliers employeurs.

Outre la protection sociale, attachons-nous aux mesures impactant plus précisément les entreprises.

Quels sont les impacts des LFSS et LF pour les entreprises en 2022 ?

L’extension de la retraite progressive :

Ce dispositif est ouvert sous certaines conditions aux salariés d’au-moins 60 ans qui exercent une activité à temps partiel. Jusqu’à présent, les salariés soumis à un forfait jours en étaient exclus. Cependant à l’issue d’une décision n° 2020-885 QPC du 26 février 2021, le Conseil constitutionnel a estimé qu’il s’agissait d’une exclusion inconstitutionnelle amenant une rupture d’égalité.

En tirant les conséquences, la LFSS (art 110) ouvre désormais le bénéfice de ce dispositif aux salariés liés par une convention de forfait en jours réduit (nombre de jours travaillés inférieur au plafond légal, réglementaire ou conventionnel).

De plus, les mandataires sociaux « assimilés salariés » pourront bénéficier également dudit dispositif s’ils exercent leur activité non salariée de façon exclusive.

Cette extension concerne les retraites progressives prenant effet à compter du 1er janvier 2022.

Le congé de proche aidant et dons de jours de repos :

Un salarié pouvait prendre un congé de proche aidant lorsqu’un de ses proches présentait un handicap ou une perte d’autonomie d’une « particulière gravité ».

La LFSS vient élargir le champ des bénéficiaires en supprimant la référence à la « particulière gravité » du handicap ou de la perte d’autonomie.

Ces mesures entreront en vigueur au plus tard le 1er janvier 2023.

Le recouvrement des prélèvements sociaux autour des Urssaf :

La LFSS intègre également une réforme importante concernant l’unification du recouvrement des prélèvements sociaux autour des Urssaf engagée depuis 2017, avec la mise en œuvre du transfert aux Urssaf du recouvrement des cotisations collectées par la CIPAV, et ce à compter de 2023.

Par ailleurs, le transfert du recouvrement des cotisations de retraite complémentaire Agirc-Arrco aux Urssaf, prévu en janvier 2022 est décalé en 2023, afin de prendre en compte le fait que les entreprises ont été fortement mobilisées dans le cadre de la crise et continuent de l’être, au travers des plans d’apurement de dette sociale.

La collecte mensuelle des contributions de formation professionnelle et de la taxe d’apprentissage est à compter du 1er janvier 2022 réalisée par les Urssaf et MSA et non plus par les OPCO qui ne collecteront désormais plus que les contributions conventionnelles. Les sommes collectées par les Urssaf et MSA seront ensuite reversées à France Compétences qui se chargera de les répartir entre les opérateurs en fonction de leurs missions.

Préparez votre contrôle Urssaf en toute sérénité

La Loi de Finances :

Quant à la Loi de Finances pour 2022, qui a pour objectif de favoriser la croissance économique, afin de rétablir progressivement l’équilibre des finances publiques, l’essentiel du texte a été validé par le Conseil constitutionnel hormis une dizaine de dispositions considérées comme des cavaliers budgétaires, ne relevant pas du domaine du budget de l’État.

En matière sociale, a notamment été censuré l’article 120 visant à rendre compétentes les Urssaf et Caisses générales de sécurité sociale (CGSS) pour délivrer le rescrit handicap en lieu et place de l’Agefiph.

Pour rappel, la réforme de l’obligation d’emploi des travailleurs handicapés (OETH) instaurée par la loi pour la liberté de choisir son avenir professionnel du 5 septembre 2018, a transféré pour le compte de ces dernières et ce à compter de 2020 la gestion et du recouvrement de l’obligation d’emploi des travailleurs handicapés.

Le budget 2022 prolonge la mise en œuvre du « Plan de relance ». L’Etat renforce notamment les mesures pour l’emploi, de la formation professionnelle aux métiers d’avenir, et accentue son soutien à Pôle emploi. L’aide exceptionnelle à l’alternance pour les moins de 30 ans est prolongée jusqu’en juin 2022.

Quelles sont les autres mesures hors périmètre des LFSS et LF pour 2022 ?

La Prime inflation :

Prévue dans la loi de finances rectificative pour 2021 dont les modalités ont été précisées par un décret d’application du 11 décembre 2021, cette indemnité de 100 € a été instaurée par le Gouvernement afin de préserver le pouvoir d’achat des Français face à l’inflation constatée fin 2021.

Cette indemnité pouvait être versée dès le mois de décembre 2021 et les entreprises peuvent encore l’octroyer jusqu’au 28 février 2022.

Le Titre mobilité :

Le titre-mobilité, prévu dans le cadre de la mise en œuvre du forfait mobilités durables issue de la Loi d’Orientation des Mobilités (LOM) du 24 décembre 2019 est entré en vigueur au 1er janvier 2022. Il permet aux salariés de bénéficier, sous certaines conditions, d’une allocation transport pour leurs trajets domicile-travail.

À l’instar du titre-restaurant, cette aide est prépayée et dématérialisée, ce qui en facilite la gestion administrative et offre une traçabilité efficace des dépenses.

Ce titre-mobilité tout en permettant à l’entreprise de s’inscrire dans une démarche de développement durable en incitant son personnel à utiliser des moyens de transports écologiques, permet également d’augmenter le pouvoir d’achat de ses salariés.

Un décret du 16 décembre 2021 précise les conditions d’application de ce dispositif.

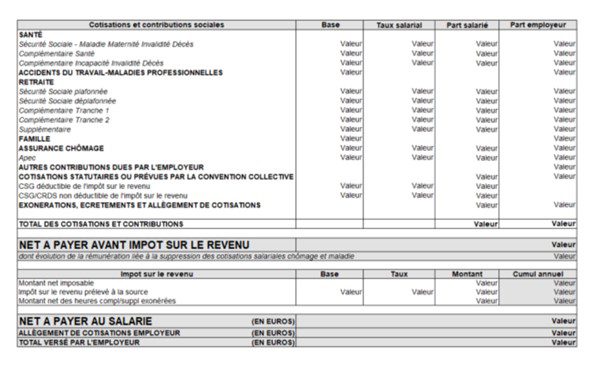

Les nouveauté sur le bulletin de paie :

Un arrêté du 23 décembre 2021 (modifiant l’arrêté du 25 février 2016) avec rectificatif publié au journal officiel le 22 janvier 2022 modifie les libellés, l’ordre et le regroupement des informations figurant sur le bulletin de paie pour les rémunérations versées à compter du 1er janvier 2022.

La principale nouveauté concerne le bloc fiscal. Ainsi, la mention « « montant net imposable » facultative devient obligatoire ; une mention « montant net des heures compl./suppl. exonérées » doit être insérée à la fin de la rubrique lorsque de telles heures exonérées d’impôt sur le revenu ont été réalisées dans le mois et une nouvelle colonne « Cumul annuel » doit apparaître.

Outre ces ajouts, certains libellés sont modifiés :

- La rubrique « Exonérations de cotisations Employeur » devient « Exonérations, écrêtements et allégements de cotisations » pour contenir une colonne « part salarié » et une colonne « part employeur ».

- Pour la rubrique « Net à payer », la mention « Net payé en euros » est rebaptisée « Net à payer au salarié ».

- Les mentions « Net à payer avant impôt sur le revenu » et « Net à payer au salarié » ainsi que les montants associés doivent apparaître de façon lisible par rapport aux autres lignes du bulletin.

Nouveau modèle du bulletin de paie officiel (Arrêté du 23 décembre 2021)

Repensez l’organisation et la gestion de votre service paie

La déduction Forfaitaire Spécifique :

Ce dispositif fait l’objet de nombreux changements par la doctrine administrative. Concernant plus particulièrement le secteur de la propreté, l’Acoss vient de décider que la tolérance dont bénéficiait ce secteur depuis 1972 pour l’application de la DFS sera supprimée progressivement.

Ainsi à compter du 1er janvier 2022, le taux de déduction forfaitaire spécifique sera réduit de 1 point chaque année, jusqu’à sa disparition dans la branche au 31 décembre 2028.

En contrepartie de cette suppression progressive, le bénéfice de la DFS durant cette période est admis même en l’absence de frais professionnels réellement exposés par un salarié et l’ensemble des frais professionnels peuvent faire l’objet d’un cumul avec la déduction forfaitaire spécifique.

L’égalité hommes-femmes :

On ne peut pas parler des changements pour les entreprises sans évoquer la loi visant à accélérer l’égalité économique et professionnelle du 24 décembre 2021 dite « Loi Rixain ». Cette loi poursuit plusieurs objectifs dans l’optique de briser le plafond de verre et d’atteindre l’égalité entre les hommes et les femmes, et d’assurer notamment la juste représentation des femmes au sein de l’économie et du monde professionnel.

D’aucuns diront que la loi pour la liberté de choisir son avenir professionnel, au travers de l’index égalité femmes/hommes crée en 2018, œuvre déjà en ce sens pour faire progresser l’égalité entre les hommes et les femmes au sein des entreprises. Mais il est indéniable que le Législateur a estimé que cela n’était pas suffisant.

Au travers de cette nouvelle loi, des mesures ont été adoptées pour accélérer la participation des femmes à la vie économique et professionnelle tenant notamment au quotidien des femmes, du renforcement de l’index égalité hommes/femmes avec de nouvelles obligations rattachées à la publication de cet index.

Vient donc s’ajouter à l’obligation de publier la note obtenue sur le site internet de l’entreprise, et ce pour plus de transparence, l’obligation de publier l’ensemble des indicateurs non seulement sur le site de l’entreprise mais également sur le site internet du Ministère du Travail dans des conditions qui seront déterminées par décret. L’obligation est également étendue aux éventuelles mesures de correction et aux objectifs de progression dès lors que la note obtenue est inférieure à 75 points. Cette publication des mesures de correction et des objectifs de progression sera obligatoire à compter de la publication des indicateurs effectuée en 2022, soit au plus tard le 1er mars 2022.

Il convient également de noter pour les entreprises de 1000 salariés, le renforcement de la proportion de femmes parmi les cadres dirigeants et les instances dirigeantes (quota minimum de 30 % de femmes au 1er mars 2026 puis relèvement à 40 % au 1er mars 2029).

Les entreprises seront donc tenues de publier les écarts de représentation entre les sexes aux postes à haute responsabilité et au sein des instances dirigeantes de l’entreprise.

Lorsque l’entreprise ne se conformera pas à cette obligation, elle disposera d’un délai de deux ans pour se mettre en conformité et devra, au bout d’un an, publier des objectifs de progression et les mesures de correction retenues, selon des modalités définies par décret. A l’expiration de ce délai, si les résultats obtenus sont toujours en deçà du taux fixé, l’employeur pourra se voir appliquer une pénalité financière (1% de la masse salariale).

Aucun commentaire