Le Conseil est parvenu à un accord sur les 4 Quick fixes le 2 octobre 2018. Il s’agit des solutions rapides et provisoires à certaines difficultés pratiques rencontrées par les opérateurs dans l’attente de la mise en place du régime définitif de TVA.

L’ensemble de ces mesures entrera en vigueur au 1er janvier 2020. Pour chacun des Quick fixes, découvrez un comparatif précis entre la situation actuelle et la situation future.

- Quick fixes 1 : Call-off stock,

- Quick fixes 2 : Ventes en chaîne,

- Quick fixes 3 : Numéro de TVA,

- Quick fixes 4 : Preuve de transport,

Téléchargez notre infographie synthétique sur les Quick fixes TVA (pdf)

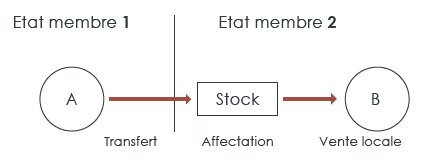

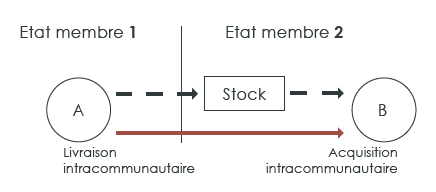

Quick fixes 1 : Call-off stock

SITUATION ACTUELLE

- Transfert à soi-même assimilé à une livraison intracommunautaire de biens exonérés;

- Affectation assimilée à une acquisition intracommunautaire de biens;

- Vente locale généralement soumise à la TVA de l’État membre 2.

DIFFICULTÉS

- Absence d’harmonisation au sein de l’Union européenne;

- Risque fiscal.

SOLUTIONS

- Traitement simplifié et uniforme au sein de l’Union européenne;

- Livraison intracommunautaire au moment de la vente au client final;

- Acquisition intracommunautaire au moment du prélèvement de la marchandise.

CONDITIONS

- Existence d’un contrat entre les deux parties;

- Absence d’établissement du fournisseur dans l’autre Etat membre;

- Connaissance du client au moment de l’expédition;

- Obligations déclaratives des deux parties;

- Intervention de la vente dans un délai de 12 mois.

CONSTATS

- Simplification pour les assujettis;

- Nouvelle obligation déclarative (registre spécifique);

- Stocks en consignation non concernés.

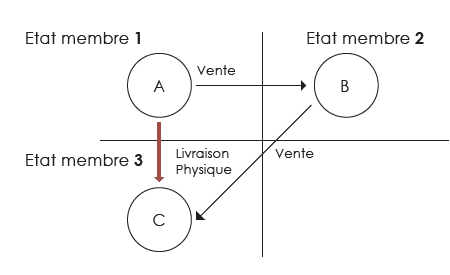

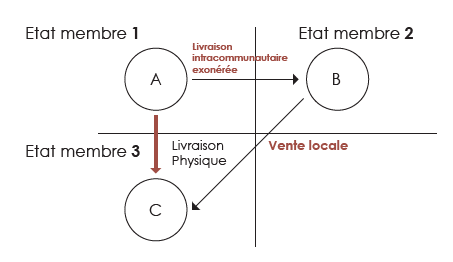

Quick Fixes 2 : ventes en chaîne

SITUATION ACTUELLE

- Deux ventes successives mais une seule livraison physique;

- Une seule des ventes peut bénéficier de l’exonération due aux livraisons intracommunautaires.

DIFFICULTÉS

- Rattachement du transport / vente;

- Jurisprudence abondante;

- Absence d’harmonisation au sein de l’Union européenne;

- Risque fiscal.

SOLUTION

- Livraison intracommunautaire exonérée entre la société A et la société B.

EXCEPTION

La société intermédiaire (société B) communique à la société A son numéro de TVA dans le pays de départ de la marchandise :

- 1ère vente : vente localement taxable;

- 2nde vente : livraison intracommunautaire exonérée.

CONSTATS

- Plus grande sécurité juridique aux fournisseurs engagés dans des transactions en chaine au sein de l’Union européenne;

- Exclusion de cette mesure pour les opérateurs intermédiaires non identifiés à la TVA dans l’Union européenne.

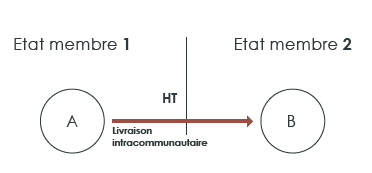

Quick Fixes 3 : Numéro de TVA

SITUATION ACTUELLE

Exonération de TVA possible si la société B communique son numéro de TVA dans l’Etat membre 2.

DIFFICULTÉS

- Absence d’harmonisation au sein de l’Union Européenne;

- Condition de forme;

- Risque fiscal.

SOLUTION

Numéro de TVA devient une nouvelle condition de fond de l’exonération.

CONDITIONS

- Biens vendus à un assujetti situé dans un autre Etat membre;

- Destinataire des biens identifié à la TVA dans l’État membre d’arrivée des biens et numéro de TVA communiqué au vendeur;

- Client mentionné par le vendeur dans un listing récapitulatif conforme faisant état de chaque livraison intracommunautaire exonérée.

CONSTATS

- Mesure anti-fraude;

- Vérification obligatoire de la qualité du client via la base VIES, sinon remise en cause de l’exonération.

![]()

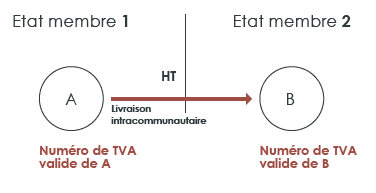

Quick Fixes 4 : Preuve de transport

![]()

SITUATION ACTUELLE

Pour exonérer une livraison intracommunautaire, il faut prouver que le bien ait quitté le territoire de l’État membre 1.

DIFFICULTÉS

- Diverses preuves de transports acceptées;

- Absence d’harmonisation au sein de l’Union européenne;

- Risque fiscal.

![]()

SOLUTION

Cadre commun proposé pour les pièces justificatives requises.

CONDITIONS

- Si le transport est organisé par le vendeur :

- 2 documents de transport non contradictoires (CMR, bill of lading, etc) ou

- Tout document de transport accompagné d’une preuve non-contradictoire additionnelle

- Si le transport est organisé par l’acheteur :

- 2 documents de transport non contradictoires ou

- Tout document de transport accompagné d’une preuve non-contradictoire additionnelle + déclaration écrite par l’acheteur stipulant que le transport a été organisé par lui.

CONSTATS

- Plus grande sérénité juridique;

- Charge administrative supplémentaire.

Aucun commentaire