La compliance digitale et les dernières règles de TVA en matière d’e-commerce sont reportées au 1er Juillet 2021.

Le focus Vente à distance : la vente de biens par internet dans l’Union européenne.

Nous distinguons deux types de transactions au sein de l’Union européenne : les transactions entre sociétés (ventes BtoB) et les transactions entre une société et un consommateur final (ventes BtoC).

- Les ventes BtoB appliquent un traitement normal de la TVA intracommunautaire. Nous assistons donc à deux opérations successives :

- une livraison intracommunautaire exonérée depuis l’Etat membre de départ

- suivie d’une acquisition intracommunautaire dans l’Etat membre de l’arrivée.

Nota Bene : Il est important de noter que cela risque de changer avec l’entrée en vigueur du régime définitif prévu pour le mois de juillet 2022, qui prévoit de traiter cette transaction comme une opération unique.

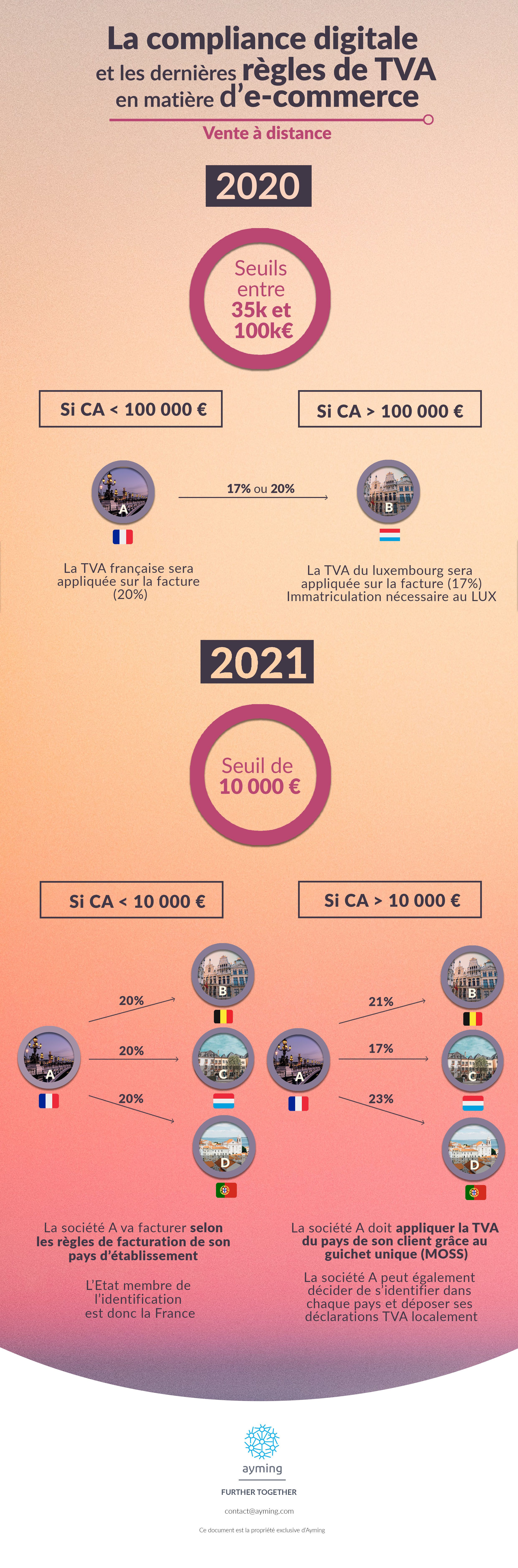

- Les ventes BtoC qui relèvent du régime des ventes à distance. Ce régime prévoit la taxation dans l’Etat membre d’arrivée de la marchandise lorsque le seuil de chiffre d’affaires annuel retenu par cet Etat est dépassé et impose ainsi à l’opérateur une identification à la TVA localement. Si le seuil n’est pas dépassé, les sociétés facturent selon les règles et au taux de facturation de leur pays d’établissement.

Concernant les ventes à distance, les seuils actuellement retenus par les Etats membres de l’Union européenne se situent entre 35 000 et 100 000 €.

A partir du 1er Juillet 2021, de nouvelles mesures entreront en vigueur, notamment :

- L’abaissement du seuil à 10 000 €,

- L’introduction d’un guichet unique pour toutes ventes de biens transfrontières fournies à des clients non assujettis,

L’introduction d’un seuil unique de 10 000 €

La réforme prévoit de rabaisser les seuils existants (35 000 € ou 100 000 € en fonction de l’Etat membre) à un unique seuil fixé à 10 000 €. Ce seuil a été retenu afin de favoriser le développement économique des PME en dessous duquel les ventes transfrontières réalisées par ces entreprises sont considérées comme des ventes locales donc soumises à taxation dans le pays d’établissement de la société.

Actuellement, si le seuil annuel de transaction vers un Etat membre est dépassé, le vendeur non établi dans cet État est tenu de s’immatriculer pour collecter et facturer la TVA locale, ce qui implique un certain nombre de charges administratives.

L’introduction d’un guichet unique (« One-Stop-Shop » – OSS) pour toutes les ventes de biens transfrontalières fournies à des clients non assujettis

Afin d’éviter ces contraintes administratives et déclaratives, le paquet TVA e-commerce prévoit, à l’instar du nouveau guichet unique mis en place pour les services électroniques en relation BtoC depuis le 1er janvier 2015, l’introduction d’un guichet unique pour toutes les ventes de biens transfrontalières fournies à des clients non assujettis.

L’introduction de ce guichet unique permettra aux sociétés réalisant des ventes à distance intracommunautaires de biens de bénéficier d’un système déclaratif allégé. Par l’intermédiaire de ce portail, ouvert auprès de leur propre administration fiscale, la société pourra déclarer et payer la TVA locale due dans l’Etat de son client.

Si vous avez besoin d’accompagnement sur ce sujet, nos équipes se tiennent à votre disposition et serons ravies de vous aider dans vos démarches.

Découvrez nos autres infographies pour avoir une vision complète sur cette réforme et ses effets :

4 commentaires

Bonjour, article bien rédigé. Merci. Mais je ne comprends pas trop à quoi correspond ce seuil. Est-ce le CA global de la boutique ou le montant des ventes qu’elle réalise dans un pays donné ? Merci d’avance

Bonjour,

Si je reverse la TVA dans un autre pays de l’UE dans le cadre des VAD de biens, est-ce qu’il est toujours possible de récupérer la TVA sur mes achats de marchandise auprès de mes fournisseurs ici en france?

Merci d’avance

Bonjour, le seuil de 10.000 € s’appréciera globalement au niveau de l’UE et non plus pays par pays.

Bonjour, une question me tracasse concernant le seuil de 10.000€. Celui-ci doit-il être considéré par pays ou globalement au niveau de l’UE ? Merci