La compliance digitale et les dernières règles de TVA en matière d’e-commerce sont reportées au 1er Juillet 2021.

Le focus Biens importés : la réforme e-commerce prévoit une nouvelle règle sur les importations de biens de faible valeur.

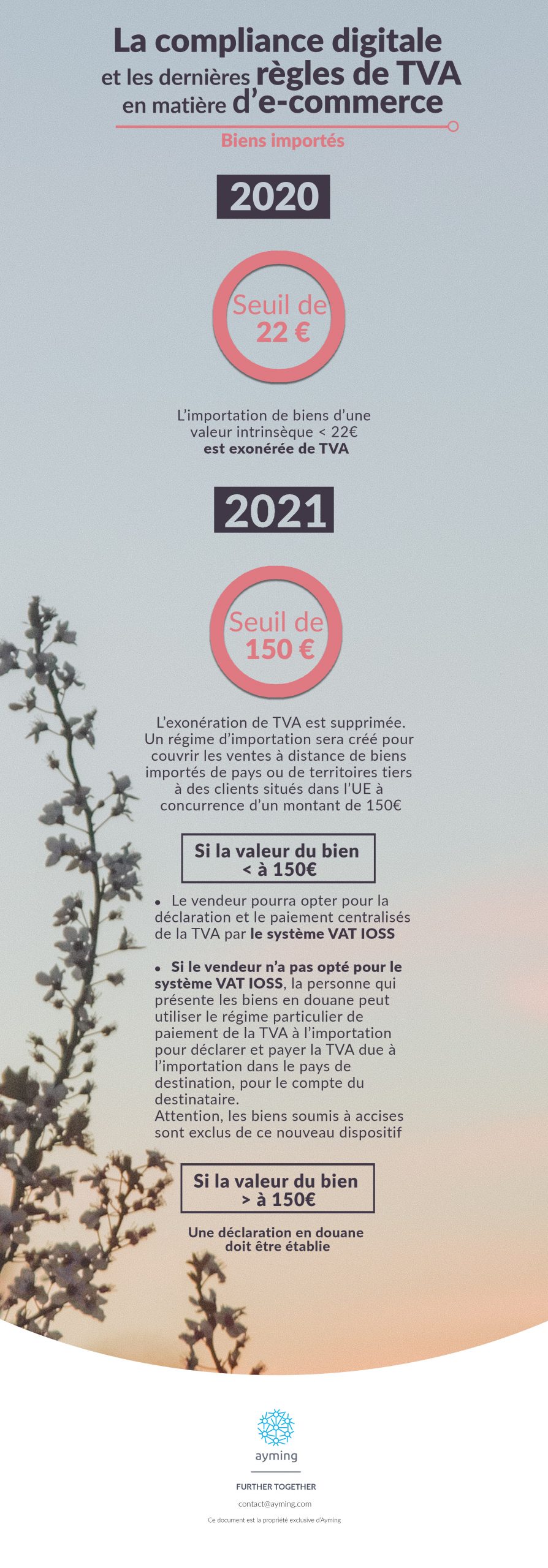

Actuellement, l’importation de biens d’une valeur intrinsèque inférieure à 22 € est exonérée de TVA. Cette exonération est susceptible de fausser le marché et par conséquent de créer une concurrence déloyale, voire d’ouvrir la voie à de nombreuses fraudes car les douaniers ne sont pas en mesure de contrôler les milliers de colis qui arrivent chaque jour sur le territoire de l’Union européenne.

Les biens de valeur supérieure, les smartphones et les tablettes, arrivent sur le marché européen souvent en étant déclarés sous ce seuil de 22 € ce qui permet au vendeur étranger de pratiquer un prix de 20% inférieur par rapport à ses concurrents (dans le cas d’une vente en France par exemple).

Par conséquent, cette exonération sera supprimée au 1er juillet 2021.

Deux régimes TVA particuliers (optionnels) sont prévus pour les ventes à distance de biens importés dont la valeur intrinsèque par envoi n’excède pas 150 € :

Utilisation d’un nouveau guichet électronique dénommé « Import One Stop Shop » (IOSS) :

- Exonération de la TVA d’importation ;

- Collecte de la TVA due dans l’Etat membre de destination (VAD) via le IOSS ;

- Pour bénéficier de l’IOSS, le vendeur doit disposer d’un numéro d’identification à la TVA dédié à ce régime et si ce dernier est établi hors de l’UE, il est tenu de désigner un « intermédiaire » qui agira pour son compte et sera redevable de la TVA dans le cadre de l’IOSS vis-à-vis de l’administration fiscale.

Création d’une procédure spéciale de déclaration et paiement de la TVA d’importation (si non application de l’IOSS) :

- Ne concerne que les cas où l’Etat d’importation est également l’Etat de destination finale ;

- La vente à distance est traitée comme une seule importation réalisée par le client final ;

- La TVA due par le client final sera acquittée par la personne présentant les biens en douane (transitaire par exemple) après avoir perçu cette TVA auprès du client final.

- Cette TVA d’importation est acquittée par cette personne via une déclaration mensuelle spécifique qui est complétée par la tenue d’un registre répertoriant l’ensemble des opérations couvertes par ce régime.

Si vous avez besoin d’accompagnement sur ce sujet, nos équipes se tiennent à votre disposition et serons ravies de vous aider dans vos démarches.

Découvrez nos autres infographies pour avoir une vision complète sur cette réforme et ses effets :

Aucun commentaire