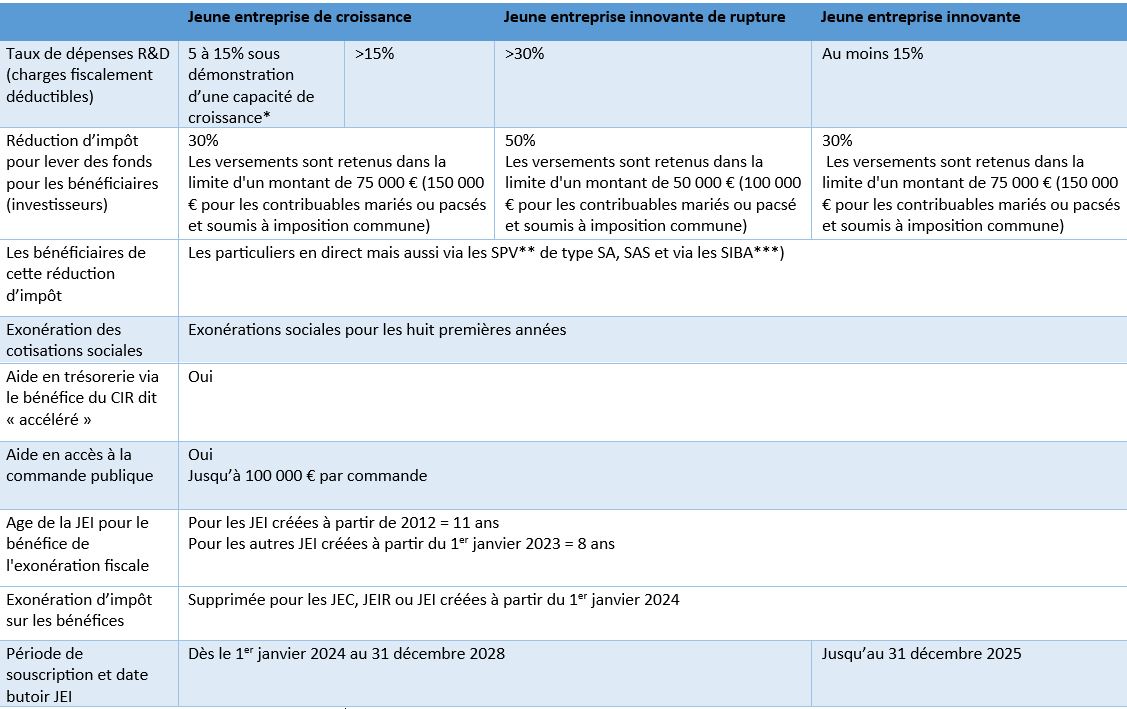

Le statut de Jeune Entreprise Innovante (JEI), octroyé aux Petites et Moyennes Entreprises (PME) est soumis à certaines conditions. Les entreprises éligibles devaient avoir été créées dans les 11 dernières années. Pour les entreprises créées depuis le 1er janvier 2023, cette période est maintenant réduite à moins de 8 ans. Ce dispositif est applicable aux entreprises créées jusqu’au 31 décembre 2025. Découvrez toutes les nouveautés 2024.

Les PME souhaitant bénéficier du statut JEI doivent également respecter des critères de détention. De plus, elles doivent engager, au cours de chaque exercice, des dépenses de Recherche et Développement (R&D) représentant au moins 15 % de leurs charges fiscalement déductibles.

Poser une question à nos experts en innovation

Jeune Entreprise Innovante (JEI) : tableau récapitulatif des dispositifs en vigueur au 1er janvier 2024

Le statut JEI confère plusieurs avantages aux entreprises éligibles :

Ces entreprises peuvent bénéficier :

- des exonérations sur les bénéfices, chacune de ces exonérations est valable pour une durée de 12 mois (Code Général des Impôts, article 44 sexies A)

- d’une exonération optionnelle d’impôts directs locaux pendant une période de 7 ans, sur délibération des collectivités (Code Général des Impôts, articles 1383 D et 1466 D)

- d’une exonération des charges sociales patronales sur les rémunérations versées au personnel participant à la recherche et l’innovation (Loi de Finances 2004, article 131)

JEI : quels sont les changements à partir du 1er janvier 2024 ?

Avec la promulgation de la loi de finances pour 2024, 2 principaux changements entrent en vigueur à partir du 1er janvier 2024 :

1/ La création du statut de Jeune Entreprise de Croissance (JEC)

Le statut de Jeune Entreprise de Croissance (JEC) prend effet à partir du 1er janvier 2024 et est ouvert aux entreprises qui remplissent toutes les conditions requises pour être considérées comme des JEI « de droit commun » selon les dispositions de l’article 44 sexies-0 A.

En dérogation, la condition liée à l’importance des dépenses de Recherche et Développement (R&D) est assouplie, permettant des dépenses de R&D représentant entre 5 % et 15 % de leurs charges. En contrepartie, ces entreprises devront répondre à des indicateurs de performance économique définis selon des modalités précisées par le décret du 24 mai 2024.

Ce décret n°2024-464 du 24 mai 2024 (Décret du 24 mai 2024), entrant en vigueur le 1er juin 2024, vient poser les critères de performance économique à la clôture de l’exercice :

- L’effectif de l’entreprise doit avoir augmenté d’au moins 100 % et 10 salariés en équivalents temps plein, par rapport à celui constaté à la clôture de l’antépénultième exercice (soit l’exercice qui précède l’avant dernier) En pratique, cela aboutit à ce que seules les entreprises ayant clôturé à minima trois exercices soient susceptibles de remplir cette condition, comme le précise la dernière publication du BOFIP.

- Le montant des dépenses de R&D au cours de cet exercice ne doit pas avoir diminué par rapport à celui de l’exercice précédent.

- La qualification de JEC ne peut être appréciée qu’à la clôture d’exercices clos à compter du 1er juin 2024.

En adhérant à ce statut, ces entreprises bénéficieront de l’ensemble des avantages attachés au statut de Jeune Entreprise Innovante (JEI).

2/ Les incitations à la mise en place du dispositif des JEI

À partir du 1er janvier 2024, l’exonération d’impôt sur les bénéfices, que ce soit l’Impôt sur les Sociétés (IS) ou l’Impôt sur les Revenus (IR), n’est plus applicable pour les entreprises nouvellement créées à compter de cette dernière date.

Désormais, cette exonération d’IS ou d’IR est réservée exclusivement aux entreprises créées avant le 31 décembre 2023.

Pour rappel, cette exonération permettait aux entreprises de bénéficier d’une exonération d’impôt sur les bénéfices pendant deux ans (ces exercices pouvant ne pas être consécutifs) :

- une exonération totale pour le premier exercice bénéficiaire

- une exonération de 50 % pour le deuxième exercice bénéficiaire

Il convient de noter que les JEI continueront de bénéficier pendant une période de 8 ans d’une exonération des cotisations patronales maladie, famille et vieillesse.

Cette exonération sociale, destinée aux salariés qui, en raison de leurs compétences, de leurs responsabilités et de leur contribution aux opérations de Recherche et Développement (R&D) et innovation, est maintenue. De même, les exonérations d’impôts locaux demeurent en vigueur.

Aides de minimis liés aux JEI

Un nouveau règlement a vu le jour en ce qui concerne le plafond des aides de minimis. Initialement prévu à 200 000 euros sur une période de 3 années glissantes par le règlement n°1407/2013 dit « de minimis ».

Ce seuil a été relevé à 300.000 euros à compter du 1er janvier 2024 et son bénéfice a été prolongé jusqu’au 31 décembre 2030 grâce au nouveau règlement n°2023/2831 du 13 décembre 2023.

En savoir plus sur la réduction d’impôt sur le revenu

Il convient de rappeler que les contribuables fiscalement domiciliés en France ont la possibilité de bénéficier d’une réduction d’impôt sur le revenu lié aux souscriptions en numéraire au capital initial ou aux augmentations de capital de certaines sociétés non cotées, également connue sous le nom de mécanisme IR-PME (Code Général des Impôts, article 199 terdecies-0 A).

Cette réduction s’élève à 18 % pour ce qui est des versements effectués au titre de l’ensemble des souscriptions éligibles (portée à 25 % pour les versements réalisés entre le 10 août 2020 et le 31 décembre 2023) :

Les versements sont pris en compte dans la limite annuelle :

- de 50 000 € pour les contribuables célibataires, veufs ou divorcés ;

- de 100 000 € pour les contribuables mariés ou pacsés soumis à une imposition commune.

La fraction des investissements dépassant cette limite donne droit à la réduction d’impôt dans les mêmes conditions au cours des 4 années suivantes.

La loi de finances pour 2024 est venue augmenter l’intérêt de ce type d’investissement :

Elle prévoit l’extension du dispositif « IR-PME » aux souscriptions en numéraire réalisées, entre le 1er janvier 2024 et le 31 décembre 2028, directement ou indirectement, au capital d’une Jeune Entreprise Innovante (JEI) ou d’une Jeune Entreprise de Croissance (JEC).

Le taux de la réduction d’impôt sera relevé à 30 % en cas de souscription au capital d’une JEI ou d’une JEC :

- versements retenus dans la limite annuelle de 75 000 € pour les contribuables célibataires, veufs ou divorcés ;

- ou de 150 000 € pour les contribuables mariés ou pacsés soumis à une imposition commune.

Il atteindra même 50 % en cas de souscription au capital d’une JEI dont les dépenses de R&D représentent plus de 30 % de ses charges déductibles :

- versements retenus dans la limite annuelle de 50 000 € pour les contribuables célibataires, veufs ou divorcés ;

- ou de 100 000 € pour les contribuables mariés ou pacsés soumis à une imposition commune.

Cependant, contrairement au dispositif « IR-PME » de droit commun, aucun mécanisme de report n’est prévu. L’ensemble des avantages ne peut pas procurer une réduction de l’impôt dû dépassant 50 000 € sur la période allant du 1er janvier 2024 au 31 décembre 2028.

Ayming est un cabinet de conseil en innovation référencé CIR/CII par la Médiation des entreprises. Depuis juillet 2016, ce référencement vient récompenser l’engagement des consultants auprès vous dans la mise en œuvre des missions CIR/CII. Nous sommes à vos côtés pour votre déclarer votre CIR-CII avec les meilleures pratiques actuelles :

Aucun commentaire