Au cœur du paysage financier des entreprises axées sur l’innovation, la déclaration du Crédit d’Impôt Recherche (CIR) émerge comme un processus incontournable. Dans cet article, nous dévoilerons les rouages de cette déclaration, en mettant en lumière les nuances du traitement fiscal et comptable. Du formulaire 2069-A-SD à la télédéclaration via impots.gouv.fr, plongeons dans les détails pratiques qui entourent cette démarche cruciale. Explorez avec nous les délais, les options de rétroactivité, et les implications comptables selon les normes internationales (IFRS) et le droit comptable français.

Le traitement fiscal dans le cadre de la déclaration du Crédit d’Impôt Recherche

Le CIR n’étant pas un produit imposable il doit faire l’objet d’un retraitement extracomptable pour ne pas être pris en compte dans la détermination du résultat fiscal de l’entreprise.

Déclaration du Crédit d’Impôt Recherche

- La déclaration du CIR, réalisée à partir du formulaire 2069-A-SD et de ses annexes ;

- Le dépôt des feuillets fiscaux s’effectue par télédéclaration auprès des services fiscaux via les services proposés sur impots.gouv.fr ou par l’intermédiaire d’un partenaire EDI.

La date limite pour le dépôt de la déclaration coïncide avec :

- le dépôt du relevé de solde d’IS pour les entreprises soumises à l’IS ;

- la déclaration annuelle de résultat pour les entreprises assujetties à l’impôt sur le revenu (IR), avant une date limite fixée chaque année par décret, au plus tard le deuxième jour ouvré suivant le 1er mai.

On ne sanctionne pas le défaut d’option dans le délai imparti.

Ainsi, il est possible de déclarer le CIR de manière rétroactive. Dans le délai légal de réclamation prévu par l’article R.196-1 du Livre des procédures fiscales. Alors même que la déclaration du CIR n’a pas été déposée concomitamment au relevé de solde d’IS.

Traitement comptable

La question de la comptabilisation du CIR en réduction d’impôt ou en subvention d’exploitation est directement liée à la signification donnée à ce produit :

- les normes comptables internationales (IFRS) confèrent au CIR le statut de subvention d’exploitation et imposent son inscription comptable en réduction de la charge d’exploitation ;

- à l’inverse, le droit comptable français ne contient pas de disposition spécifique en la matière.

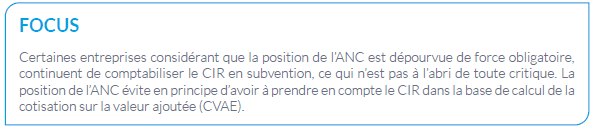

Sur la base d’une position de l’Autorité des Normes Comptables (ANC) rendue publique le 11 janvier 2011, il est entendu que le produit du CIR soit par principe comptabilisé en réduction de l’impôt sur les sociétés (IS).

Le CIR constitue pour l’exercice concerné un produit de l’exercice à comptabiliser :

- s’il est imputé immédiatement : en réduction de la charge de l’impôt sur les sociétés de l’exercice ;

- s’il n’est pas imputé (ou partiellement) : au compte 699 dans une subdivision intitulée par exemple « Produit – Crédit d’Impôt Recherche ». Par le débit d’une subdivision du compte 644 s’intitulant par exemple « État – Crédit d’Impôt Recherche » (cette subdivision étant soldée, soit lors de la liquidation d’impôt, soit lors de l’obtention du remboursement).

Découvrez un condensé d’exemples et de bonnes pratiques pour déclarer votre CIR :

Vous avez des questions ?

Ayming est un cabinet de conseil en innovation référencé CIR/CII par la Médiation des entreprises. Depuis juillet 2016, ce référencement vient récompenser l’engagement de nos consultants auprès vous dans la mise en œuvre des missions CIR/CII. Nous sommes à vos côtés pour votre déclarer votre CIR avec les meilleures pratiques actuelles :

Aucun commentaire