Il est important de mettre en place avant le contrôle, et si possible en temps réel, une procédure de suivi et de collecte des informations, de sorte que le dossier justificatif soit élaboré au plus tôt. En effet, un CIR bien déclaré est un CIR anticipé, alors comment sécuriser votre déclaration CIR ?

Le délai de reprise du CIR par l’administration fiscale courant jusqu’au terme de la 3e année qui suit le dépôt de la déclaration, il est primordial de centraliser des pièces techniques et administratives pour pérenniser la justification.

- Les pièces techniques : tout document permettant de retracer la démarche scientifique engagée sur l’année considérée et de démontrer la matérialité des travaux, synthèses techniques justificatives

- Les pièces administratives : factures, éléments contractuels, extraits de la Déclaration Sociale Nominative (DSN)

Sécuriser votre déclaration CIR : les principaux points à retenir

- Centralisez dès le début les pièces techniques et administratives pour justifier votre CIR.

- Documentez chaque opération de R&D en respectant les critères d’éligibilité.

- Appuyez-vous sur un état de l’art détaillé pour démontrer l’innovation.

- Utilisez la procédure de rescrit pour sécuriser votre déclaration.

- Le contrôle sur demande reste peu usité et non contraignant pour l’administration.

La justification du CIR repose sur une collecte rigoureuse des données techniques et administratives. Une organisation précoce permet de prévenir les redressements fiscaux.

Documents indispensables : pièces techniques et pièces administratives

Justification des dépenses de R&D : chaque projet doit comporter :

- Une description des verrous technologiques rencontrés

- Un état de l’art documenté

- Une synthèse des méthodes employées

Sécuriser avec le rescrit fiscal : les entreprises peuvent solliciter un avis formel de l’administration fiscale sur l’éligibilité de leurs projets. Depuis 2021, seuls la DGFiP et le MESR sont compétents.

- Délai de réponse : 3 mois (accord tacite en cas d’absence de réponse)

- Possibilité de recours en cas d’avis défavorable

Le contrôle sur demande : cette option vise à renforcer la sécurité juridique, mais reste peu exploitée en raison de sa complexité et de garanties limitées.

Comment sécuriser votre déclaration CIR : les essentiels

Les dossiers à produire comportent 2 composantes principales :

- une justification du périmètre de chacune des opérations de recherche

- un chiffrage rigoureux et documenté du volume des dépenses

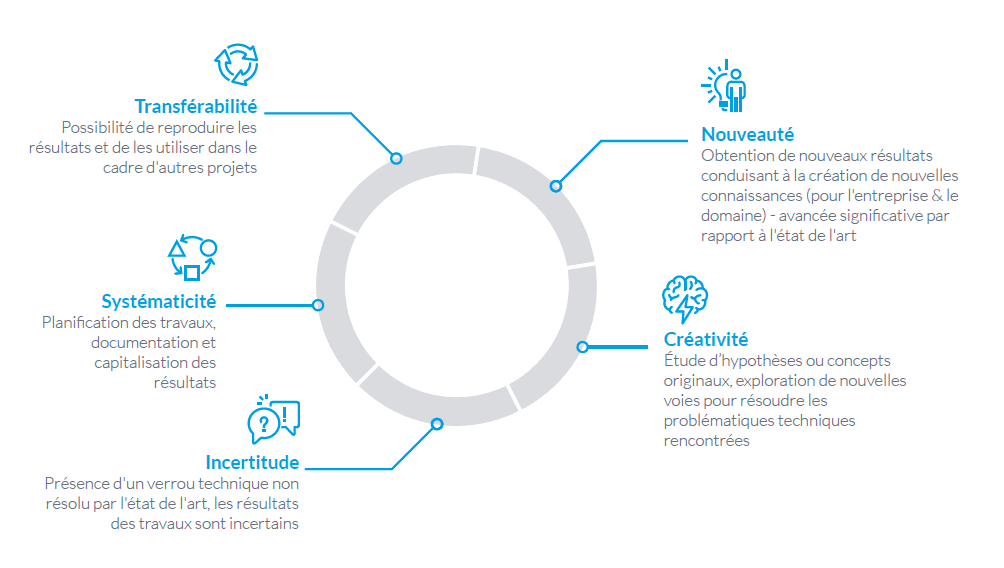

Chaque opération de R&D doit faire l’objet d’une synthèse permettant d’apprécier le respect des 5 critères cumulatifs :

Chaque axe de travaux doit ainsi être décrit comme cherchant à lever un verrou technologique ou à répondre à une incertitude scientifique, auquel un état de l’art documenté n’apporte pas de solution. La confrontation des travaux réalisés et des verrous identifiés constitue ainsi une acquisition de connaissances non pourvue par la littérature scientifique.

La présentation de l’état de l’art doit recevoir une attention particulière avant le démarrage des travaux.

Cet état de l’art doit obligatoirement inclure :

- une bibliographie documentée : publications scientifiques, revues, actes de conférences scientifiques et/ou techniques, livres, livres blancs, mémoires de thèse, rapports de recherche externes à l’entreprise, brevets et bases de données techniques, etc.

- une analyse détaillée des approches théoriques ou pratiques existantes.

Cela permettra à l’expert d’apprécier l’éligibilité des opérations de R&D au regard de l’écart significatif par rapport à la connaissance et à la pratique généralement répandues dans le domaine.

Dans le cadre des opérations de R&D réalisées, vous devez :

- présenter les développements selon une démarche systématique et mettre en évidence les modélisations, les simulations, les essais, les prototypes « recherche » (à distinguer des prototypes « validation de conception » non éligibles), les méthodes et les moyens mis en œuvre.

- montrer en quoi ces travaux ne relèvent pas d’un savoir commun à la profession.

Champ d’application du rescrit pour sécuriser votre déclaration CIR

En vertu des dispositions de l’article L 80-B 3° et 3° bis du Livre des Procédures Fiscales (LPF), une entreprise peut solliciter l’avis de l’administration fiscale quant à l’éligibilité au titre du CIR de tout projet de R&D.

Modalités encadrant le rescrit

Cette demande de prise de position formelle peut être adressée jusqu’à 6 mois avant la date limite de dépôt de la déclaration spéciale de CIR.

Depuis le 1er janvier 2021, la Direction Générale des Finances Publiques (DGFiP) et le MESR sont seuls compétents pour se prononcer sur les demandes de rescrit CIR. L’Agence Nationale pour la Recherche (ANR) n’est plus compétente.

La réponse de l’administration doit intervenir dans un délai de 3 mois, sinon l’avis est réputé favorable et opposable lors d’un contrôle ultérieur.

Pour bénéficier de cette procédure d’accord tacite, vous devez adresser votre demande accompagnée d’un dossier, téléchargeable sur le site du MESR. Chaque projet de recherche doit faire l’objet d’une demande individuelle.

Dans l’hypothèse d’un avis défavorable, vous disposez de 2 mois pour demander un nouvel avis à l’administration qui lui a notifié la décision de rejet. Celle-ci dispose alors de 3 mois pour répondre au redevable après consultation d’une commission ad hoc. L’entreprise peut être entendue par cette commission, à condition de l’avoir précisé dans la demande.

Le contrôle sur demande

Le contrôle sur demande s’inscrit dans le cadre des mesures d’amélioration des relations entre l’administration fiscale et les contribuables.

Il est destiné à aider les contribuables. Quel que soit le montant de leur chiffre d’affaires, à faire une bonne application des règles fiscales et contribuer ainsi à la sécurisation du CIR.

L’administration fiscale informe l’entreprise des conclusions du contrôle. Ces conclusions constituent une prise de position formelle qui l’engage.

En pratique, cette modalité de contrôle est très peu usitée.

Cela est dû à la lourdeur de sa mise en place pour la société demanderesse et de la faiblesse des garanties accordées au contribuable. Même en cours de contrôle. À noter ici que l’administration n’a pas l’obligation de donner suite à cette demande de contrôle.

Découvrez un condensé d’exemples et de bonnes pratiques pour déclarer votre CIR :

![]() Ayming est un cabinet de conseil en innovation référencé CIR/CII par la Médiation des entreprises. Depuis juillet 2016, ce référencement vient récompenser l’engagement de nos consultants auprès vous dans la mise en œuvre des missions CIR/CII. Nous sommes à vos côtés pour déclarer votre CIR avec les meilleures pratiques actuelles.

Ayming est un cabinet de conseil en innovation référencé CIR/CII par la Médiation des entreprises. Depuis juillet 2016, ce référencement vient récompenser l’engagement de nos consultants auprès vous dans la mise en œuvre des missions CIR/CII. Nous sommes à vos côtés pour déclarer votre CIR avec les meilleures pratiques actuelles.

Aucun commentaire