Le 13 décembre 2021, le millésime 2021 du guide Crédit d’Impôt Recherche (CIR) édité par le ministère de l’Enseignement supérieur de la Recherche et de l’Innovation (MESRI) a été publié*.

Si les principaux changements concernent la prise en compte des jurisprudences du Conseil d’Etat de l’année 2020 en matière de sous-traitance et un alignement avec les récentes instructions fiscales publiées le 13 juillet 2021, le MESRI a également souhaité apporter de nouvelles précisions concernant les attendus en matière de justification technique.

Nous analysons dans cet article ce que nous réserve ce nouveau guide :

- Les nouvelles exigences et attentes en matière de justification technique,

- La prise en compte par le MESRI des clarifications doctrinales du 13 juillet 2021, et des décisions du Conseil d’Etat, en particulier en matière de sous-traitance,

- Les nouvelles modalités pour les demandes d’agréments.

Guide du MESRI 2021 : constitution du dossier justificatif

Les notions mises en exergue : démarche scientifique et verrous

La constitution du dossier justificatif se fait toujours selon les mêmes règles. Il est question de mettre en avant une démarche scientifique visant à répondre à une problématique, à lever un verrou ou une incertitude, et allant au-delà des connaissances accessibles dans la littérature. Cette démarche doit ainsi permettre de formaliser une acquisition de connaissances profitable à l’ensemble du domaine scientifique adressé.

En revanche, sur cette mise à jour du guide du CIR, certaines notions sont appuyées par rapport aux versions antérieures. Ainsi, chaque répétition des expressions verrou scientifique, difficulté, problème scientifique, avancée scientifique et technologique, démarche scientifique et prototype a été mise en gras.

Nous y voyons une manière de renforcer la demande de présenter les projets sous le spectre d’une opération de R&D et non selon un développement produit.

Le quadriptyque :

- identification du verrou,

- analyse de l’état de l’art afin de renforcer le verrou,

- démarche scientifique visant à lever le verrou et mettant en avant la complexité des travaux,

- acquisition de connaissances issues des travaux en regard du verrou

reste donc plus que jamais d’actualité ; notamment la démarche mise en œuvre afin de lever le verrou qui doit être scientifique et ainsi se baser sur des hypothèses, éprouvées, testées et prototypées.

Fiche descriptive de l’opération de R&D : indications de volumétrie

Si la trame des fiches descriptives du guide 2021 reste identique à celle des versions antérieures, des indications de volumétrie appliquées aux différentes parties (absentes depuis 2017) font leur apparition :

- Opération de R&D dans le cadre de l’activité de l’entreprise (1 page)

- Indicateurs de recherche (1 page)

- Objet de l’opération de R&D (2 pages)

- Contribution scientifique, technique ou technologique (2 pages)

- Description de la démarche suivie et des travaux réalisés (8 pages)

Nous considérons que ces volumétries sont données à titre indicatif, et ne peuvent être appliquées de façon homogène aux différents projets soumis au CIR, ne serait-ce que vis-à-vis des notions de volumétries horaires déclarées extrêmement variables (le guide de 2017 donnait lui aussi des indications, mais sous forme d’intervalles et non de valeurs fixes. Nous interprétons cette différence par le fait que les fiches décrivaient des projets pouvant présenter une ou plusieurs opérations de R&D ce qui n’est théoriquement plus le cas aujourd’hui).

En revanche, nous analysons une attente de répartition de l’effort de rédaction mettant l’accent sur la contribution scientifique, pour laquelle la volumétrie attendue est identique à celle de l’objet de l’opération de R&D. Ainsi, et confirmant l’importance de la mise en avant des acquisitions de connaissances (déjà très appuyée depuis 2018, année où l’évolution de la trame voyait la contribution scientifique passer avant la description de la démarche suivie), nous constatons une forte demande d’analyse de l’effort de R&D en regard des verrous identifiés et de mise en lumière des connaissances acquises vis-à-vis de l’ensemble du domaine scientifique.

Nous en déduisons un autre constat : les états de l’art généralistes, et par conséquent volumineux, sont plus que jamais considérés comme hors sujet, l’étude des connaissances existantes devant être en lien étroit avec le verrou scientifique identifié.

Il faut espérer que ces nouvelles exigences ne s’appliqueront pas de manière rétroactive sur les CIR des années antérieures à 2021. Cette appréciation rétroactive des nouveaux critères est régulièrement constatée et critiquée comme cela a été souligné par les rapporteurs du Bureau de la commission des finances de l’Assemblée nationale dans un rapport en date du 21 juillet 2021.

Nomenclature : domaine de recherche principal et sous-domaines associés

Les indications de « domaine de recherche principal et sous-domaines associés » sont toujours destinées à sélectionner les experts du ministère qui examineront le dossier justificatif en cas de contrôle. Si jusqu’à présent aucune précision** n’était apportée quant au remplissage de cette partie (si ce n’est la nécessité d’utiliser la nomenclature proposée) la version 2021 précise désormais que le domaine scientifique de chaque opération de R&D doit être décrit en utilisant de 4 à 6 codes des sous-sections.

Ainsi, un lien est fourni vers la nomenclature à jour : cliquez ici

Guide du MESRI 2021 : alignement avec les clarifications doctrinales du 13 juillet 2021

Le 13 juillet 2021, l’administration fiscale a apporté des mises à jour conséquentes à sa doctrine fiscale (i.e. le Bulletin Officiel des Finances Publiques (BOFIP)) sur le dispositif du CIR et du Crédit d’Impôt Innovation (CII). Dans sa dernière mouture du guide du CIR, le MESRI a intégré la plupart des nouveautés introduites par l’administration fiscale au cours de cette mise à jour que nous avions décryptée dans un précédent article.

Ainsi, le guide reprend notamment les écritures de l’administration fiscale sur les points suivants :

- Prise en compte des personnels intérimaires dans les dépenses de personnel : comme l’administration fiscale, le MESRI reconnait de manière non équivoque l’éligibilité des intérimaires au titre du CIR ;

- Nouvelle définition du personnel de soutien : le MESRI reprend ici mot pour mot les précisions de la doctrine fiscale concernant les activités du personnel de soutien. Il faut craindre que ces nouveaux commentaires évoquant des tâches non scientifiques et l’absence de qualification en R&D ne conduisent à une interprétation restrictive des tâches menées par les techniciens de recherche ;

- Déduction des prêts à taux zéro Innovation de BPI France (PTZI) au même titre que les subventions publiques et avances remboursables.

Guide du MESRI 2021 et sous-traitance : un positionnement toujours restrictif malgré la prise en compte des décisions du Conseil d’Etat

Concernant la sous-traitance, nous avions critiqué les précédentes éditions du guide pour des prises de position qui vont au-delà de ce que prévoit la loi. Ce point avait également été soulevé par les rapporteurs du Bureau de la commission des finances de l’Assemblée nationale dans un rapport** en date du 21 juillet 2021 « les critères d’éligibilité d’externalisation des dépenses de recherche ont par exemple sensiblement évolué depuis 2015 vers une restriction de l’acceptation de la sous-traitance. Le guide pourrait à cet égard devenir une source d’insécurité juridique pour les entreprises. »

Cette nouvelle mouture vient (enfin) corriger certaines positions particulièrement critiquables du guide en particulier sur la sous-traitance des activités dites nécessaires à la R&D.

Il est, cependant, nécessaire de bien lire entre les lignes. En effet, le guide reprend dans son intégralité la position de l’administration fiscale concernant les activités externalisées.

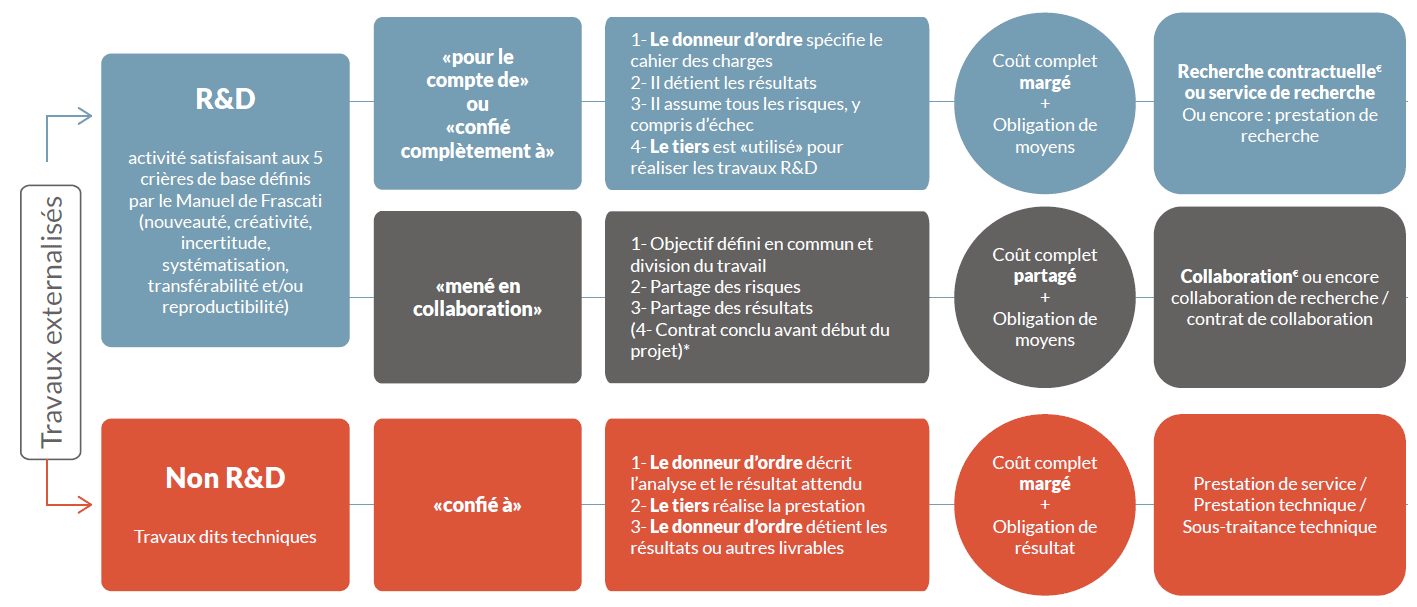

Sous-traitance : valorisation des travaux sous-traités « nécessaires à » (arrêt « FNAMS »)

Il expose au travers du schéma ci-dessous (que nous avons par ailleurs déjà commenté) les deux types de relations contractuelles régissant l’externalisation d’opérations de R&D (chemins bleu et gris) par opposition aux prestations de service pour des travaux ne relevant pas de la R&D (chemin orange).

Le guide distingue ainsi au niveau des opérations de R&D :

- La recherche contractuelle (dite aussi service ou prestation de recherche) qui est une opération de R&D menée pour le compte d’une des parties (l’entreprise) (chemin bleu) ;

- L’opération de recherche menée dans le cadre d’une collaboration (chemin gris).

Et en définit les conditions propres à chacune.

Mais qu’en est-il du chemin orange? Cette façon de présenter semble indiquer, ou tout du moins tend à faire penser, que seules les opérations de R&D en tant que telles et externalisées peuvent être retenues et semble de facto exclure les travaux dits techniques « Non R&D » : il n’en est rien.

En effet, comme indiqué plus loin dans le guide, passage repris de la doctrine : « Les dépenses afférentes aux travaux scientifiques et techniques externalisées qui ne constituent pas en tant que tels des opérations de R&D, mais qui sont indispensables à la réalisation d’une opération de R&D éligible au CIR menée en interne par le donneur d’ordre, peuvent également être prises en compte dans la base de calcul du CIR de l’entreprise donneuse d’ordre.

Dans sa décision “FNAMS”, le Conseil d’État (CE, 9ème et 10ème chambres réunies, décision du 22 juillet 2020, n° 428127, ECLI:FR:CECHR:2020:428127.20200722) a jugé que les dépenses externalisées accessoires, mais nécessaires aux projets de recherche menés par l’entreprise donneuse d’ordre, devaient être intégrées dans l’assiette du CIR quand bien même elles ne constituent pas en elles-mêmes des opérations de recherche.

Le caractère indispensable à la réalisation d’un projet de R&D des opérations accessoires externalisées est apprécié de la même manière que lorsqu’elles sont réalisées en interne (II-B-2 § 100 du BOI-BIC-RICI-10-10-10-25). »

Une position que nous avons toujours défendue avec conviction.

Comment doit-on interpréter ce schéma au regard de cette décision du Conseil d’Etat ? Cela signifie que les prestations de service pour des travaux ne relevant pas de la R&D (chemin rose) mais correspondant à des opérations indispensables aux projets de R&D sont éligibles au même titre que des opérations de R&D externalisées.

Pourtant, le guide insiste sur la condition essentielle que les travaux soient de véritables opérations de R&D, martelée dans son passage sur les « modalités de prise en compte des dépenses facturées » page 33 : « Il appartient au donneur d’ordre de s’assurer de l’éligibilité des travaux effectués par le prestataire, qu’il soit agréé par le ministère ou agréé d’office. En effet, pour mener à bien des travaux externalisés, il peut être aussi fait appel à des connaissances et/ou des techniques non éligibles au CIR. Les dépenses engagées doivent donc correspondre à la réalisation de véritables opérations de R&D, comme dans le cas où les travaux sont menés en interne par les entreprises qui demandent le CIR. »

Ce passage, héritage d’une ancienne position du MESRI, a-t-il été laissé sciemment ou s’agit-il d’un oubli dans la mise à jour ?

Nous pouvons regretter néanmoins que les nouveaux commentaires sur la sous-traitance génèrent toujours des zones d’incertitude et d’incompréhension là même où les juges du fond avaient souhaité apporter des clarifications : une activité nécessaire à la réalisation d’une opération de R&D est éligible au titre du CIR, qu’elle soit réalisée en interne ou en externe.

Sous-traitance : l’éligibilité des prestations en régie

Autre point que nous avions déjà commenté l’an dernier : la question de l’éligibilité des prestations en régie. Dans cette nouvelle mouture, le MESRI maintient bec et ongles que le personnel en régie ne peut pas être retenu dans le cadre de dépense externalisée : « Il est à noter que les personnels en régie ne sont pas éligibles au CIR (…) » page 29.

Pourtant, une récente décision du tribunal administratif de Montreuil est venue clairement contredire cette position restrictive et dénuée de tout fondement légal. Dans le litige opposant la société Soft At home à l’administration fiscale, l’objet de désaccord concernait la prise en compte de prestations de travaux de recherche et de développement confiés à des sociétés d’ingénierie et de conseil en technologies privées, agréées. Pour le service vérificateur, il s’agit des prestations de sous-traitance en régie (à savoir de personnel qualifié intervenant dans les locaux de la société requérante pour une durée de plusieurs mois) et non d’opérations de R&D individualisées nécessitant une compétence non disponible dans l’entreprise.

Les juges du fond ont fait droit à la société Soft At Home en considérant que :

- Les opérations en cause, qui s’inscrivaient dans le cadre de projets de R&D étaient nécessaires à la réalisation de ces mêmes projets.

- Qu’en tout état de cause, la circonstance que ces travaux ne constituent pas en eux-mêmes des opérations de R&D individualisées qui nécessitent une compétence non disponible dans l’entreprise est sans incidence sur le fait qu’ils soient indispensables à la réalisation des projets de R&D éligibles au CIR.

- Est de même sans incidence la circonstance que des personnes ont été mises à disposition de la société requérante par un tiers, étant donné qu’il est constant que ce sont bien des opérations de recherche susceptibles d’ouvrir droit au CIR qui ont été effectuées dans les locaux et avec les moyens de la société requérante.

Sous-traitance : les modalités de calcul du CIR des sociétés agréées (arrêt « TAKIMA »)

Concernant l’autre décision majeure du Conseil d’Etat de l’année 2020 en matière de CIR, à savoir la décision TAKIMA, le guide du MESRI 2021 ne tire pas l’entièreté des enseignements de cet arrêt. Les juges du Conseil d’Etat ont jugé que les commentaires administratifs ajoutaient à la loi, et que le sous-traitant agréé avait le choix de valoriser ou non les travaux effectués pour le compte de leurs donneurs d’ordres. S’il décidait de les valoriser, il n’aurait alors à déduire que le montant des travaux, et non celui de la facture, ce qui aurait pour effet de minimiser son CIR sur d’autres projets non menés pour le donneur d’ordre.

En référence à cette décision, le guide indique que « Les prestataires agréés ont l’obligation de déduire de la base de calcul de leur propre CIR les sommes reçues des donneurs d’ordre pour les opérations de R&D qui leur ont été confiées. »

Par ailleurs, dans un exemple chiffré, §3-4-3, en indiquant que le prestataire doit déduire un montant supérieur (10 000€) aux dépenses de R&D (8 000 €) qu’il a réellement supportées, le guide ne tient pas compte des recommandations des juges qui précisent sans équivoque « les dispositions (…) de l’article 244 quater B du code général des impôts doivent être interprétées (…) ne sauraient être lues comme imposant à ces organismes de recherche de déduire de l’assiette de leur crédit d’impôt la fraction des sommes facturées à des donneurs d’ordre pour la réalisation d’opérations de recherche pour le compte de ces derniers qui excèderait le montant des dépenses de recherche éligibles afférentes à ces mêmes opérations (…) ».

Nous ne pouvons que déplorer ces inexactitudes qui apportent de la confusion et de l’insécurité aux contribuables.

Guide du MESRI 2021 : nouvelles modalités de délivrance des agréments

Le guide intègre les nouveautés introduites par un décret publié le 18 juin 2021. L’objet de ce dernier est de définir un cadre clair sur les modalités d’obtention de l’agrément et en particulier que « Sont jointes à la demande d’agrément les pièces justificatives attestant que dans l’année précédant sa demande l’organisme de recherche ou l’expert scientifique ou technique a mené sous sa responsabilité des opérations de recherche scientifique et technique, dont il a défini la démarche scientifique et réalisé les travaux avec ses propres moyens. La liste des pièces justificatives est fixée par arrêté conjoint des ministres chargés du budget et de la recherche. »

Peut-on donc légitimement se poser la question sur ce qu’on entend par « propres moyens » ? Le décret n’indique pas s’il s’agit de moyens financiers, humains, ou matériels ni à quelle hauteur ils doivent être engagés. C’est à l’organisme de bien les exposer lors de la demande.

Nous restons en revanche sur notre faim s’agissant des conditions d’agrément des structures publiques à compter du 1er janvier 2022.

Agrément des organismes publiques

En effet, une disposition issue de la Loi de finances pour 2021 prévoit à compter de cette date un alignement de la sous-traitance publique sur la sous-traitance privée.

Le guide mentionne sans équivoque la fin du doublement concernant les dépenses exposées auprès de structures publiques au 31 décembre 2021 et la fin de l’exemption d’agrément pour ces mêmes structures. Il ne donne en revanche aucune indication sur les modalités d’agrément concernant ces dernières alors même que la campagne des premières demandes d’agrément a débuté le 15 décembre dernier.

La procédure décrite sur le site du MESRI concerne tous les organismes de droit privé ou public, et selon la démarche de demande d’agrément disponible en ligne, les organismes de recherche publics sont invités à décrire une opération de recherche permettant au MESRI de leur octroyer l’agrément.

Une clarification ou une confirmation de ces points aurait été la bienvenue pour apporter un peu de visibilité aux différents acteurs publics et à leurs donneurs d’ordre.

* Consulter le guide du MESRI 2021 dans son intégralité : https://www.enseignementsup-recherche.gouv.fr/sites/default/files/2021-12/guidecir2021-15502.pdf

** Rapport d’information – Commission des finances, de l’économie générale et du contrôle budgétaire sur l’application des mesures fiscales, n° 4402, déposé(e) le mercredi 21 juillet 2021

Aucun commentaire