Le 13 juillet 2021, l’administration fiscale a apporté des mises à jour conséquentes à sa doctrine fiscale (i.e. le Bulletin Officiel des Finances Publiques (BOFIP)) sur le dispositif du Crédit d’Impôt Recherche (CIR) et Crédit d’Impôt Innovation (CII). Nos experts décryptent pour vous ces modifications qui s’avèrent impactantes qu’il s’agisse de l’appréciation du périmètre des opérations de R&D éligibles ou des dépenses associées. Découvrez comment :

Ces évolutions attendues de longue date, entérinent la prise en compte par l’administration fiscale des décisions de jurisprudence majeures sur la sous-traitance, et des évolutions législatives des dernières années. Nous pouvons regretter néanmoins que les nouveaux commentaires sur la sous-traitance génèrent toujours des zones d’incertitude et d’incompréhension là même où les juges du fond avaient souhaité apporter des clarifications. Les nouveaux commentaires sur l’appréciation des opérations R&D constituent une confirmation de la position du MESRI reprise à son compte, depuis quelques années, par l’administration fiscale lors de ses contrôles.

1. Définir l’éligibilité des activités de R&D avec la prise en compte de la dernière édition du Manuel de Frascati [1]

Dans cette section du BOFIP, l’administration fiscale a apporté de nombreuses précisions en matière d’activités éligibles au CIR.

a. Précisions sur l’appréciation des activités éligibles au CIR [2]

Tout d’abord, le BOFIP faisait déjà référence au Manuel de Frascati en matière de définition de la Recherche & Développement (R&D) depuis 2012. Suite à cette mise à jour, la doctrine administrative intègre dorénavant la méthodologie d’identification des activités de R&D proposée dans la 7ème version du guide méthodologique de l’OCDE [3]et qui est basée sur le respect de 5 critères cumulatifs :

- la nouveauté

- la créativité

- l’incertitude

- la systématicité

- la reproductibilité

En outre, la doctrine apporte des précisions sur les modalités de constitution de l’état des techniques existantes (ou état de l’art), référence indispensable pour déterminer si un projet nécessite l’engagement d’une opération de R&D. En effet, l’administration fiscale précise que cet état des techniques existantes consiste en la réalisation d’ « une recherche bibliographique (articles de journaux, de revues, actes de conférences scientifiques et/ou techniques, livres, livres blancs, mémoires de thèse, rapports de recherche externes à l’entreprise, brevets et bases de données techniques, etc.) ainsi qu’une analyse détaillée des approches théoriques ou pratiques existantes. Si le problème posé n’a pas trouvé de solution, alors il s’agit d’un verrou scientifique nécessitant l’engagement d’une opération de R&D. » [4]

Ce deuxième volet est particulièrement pertinent pour un grand nombre d’entreprises effectuant des travaux de type développement expérimental.

On observe également que le BOFIP reprend les appréciations fournies par le guide du CIR, publié annuellement par le Ministère de l’Enseignement Supérieur de la Recherche et de l’Innovation (MESRI), en matière d’identification d’une opération de R&D pouvant s’inscrire dans le développement d’un nouveau produit. Ainsi, elle a fréquemment substitué les termes de « projet » et « activité » de R&D par la notion de « Opération de R&D ».

Ce point confirme la rigueur qu’il est nécessaire d’adopter concernant les phases d’un projet de R&D à retenir dans le cadre du CIR.

Par ailleurs, l’administration fiscale fait désormais sien le schéma du guide du MESRI pour illustrer un exemple d’opération valorisable au dispositif dans le développement d’un projet de R&D ; étant toutefois rappelé que le guide du CIR ne constitue pas une doctrine fiscale opposable au sens de l’article L 80 A du Livre des Procédures Fiscales (LFP) [5].

b. Précisions sur l’éligibilité des études cliniques [6]

Autre rapprochement avec le guide du CIR, la doctrine apporte des précisions en matière de recherche clinique qui ne s’avèrent malheureusement peu éclairantes.

En effet, comme précisé par le Manuel de Frascati, l’éligibilité des phases I à III des essais cliniques peut être considérée comme relevant de la R&D par convention. Toutefois dans son guide 2018, le MESRI avait introduit la nécessité de distinguer les coûts de mise en place et de management opérationnel – selon lui inéligibles – par opposition aux coûts d’investigation (éligibles). Dans sa mise à jour, le BOFIP indique dorénavant que « seuls les coûts des étapes essentielles aux investigations scientifiques sont éligibles au CIR », sans apporter plus de précisions.

Cette insertion va assurément générer de nouvelles zones de floues quant à l’éligibilité des essais cliniques.

On note également, pour les études de phase IV, la suppression de l’indicateur de R&D que pouvait représenter un avis favorable du Comité Consultatif sur le Traitement de l’Information en matière de Recherche dans le domaine de la Santé (CCTIRS) dans le processus de reconnaissance d’une étude épidémiologique comme activité de R&D.

Cette suppression s’explique par la disparition de l’instance. L’absence de prise en compte d’un éventuel avis favorable obtenu auprès d’un comité d’éthique, constituant une preuve de la validation de la pertinence de la question scientifique sous-jacente à cette étude de phase IV, ne peut donc qu’être déplorée.

2. Identifier les dépenses externalisées, sujet riche ces dernières années en termes de jurisprudence et d’évolutions législatives [7]

Une refonte majeure a été effectuée concernant le poste de dépenses de la sous-traitance.

a. Alignement de la sous-traitance publique sur la sous-traitance privée

L’administration fiscale a précisé la portée d’une disposition issue de la loi de finances pour 2021 concernant l’alignement de la sous-traitance publique sur la sous-traitance privée.

🔔Pour rappel, cette disposition concerne la fin du doublement des dépenses des prestations confiées à des organismes publics, qui entre en vigueur pour les dépenses exposées à compter du 1er janvier 2022.

La doctrine, dans sa rédaction issue de la mise à jour du 13 juillet 2021, confirme l’application des plafonds au regard de la sous-traitance publique (10 millions d’euros sans lien de dépendance, et trois fois le montant des dépenses internes, au même titre que la sous-traitance privée). [8] Elle prévoit également que les organismes de recherche publics ou assimilés publics, qui ont une exemption d’agrément jusqu’au 31 décembre 2021, devront être agréés à compter du 1er janvier 2022 [9] .

Les modalités d’obtention de l’agrément concernant ces structures restent néanmoins à éclaircir.

Ces aménagements ont également été soulignés dans un récent rapport [10] de la Commission des finances de l’Assemblée nationale. Celui-ci a apporté des précisions concernant les motivations ayant conduit à la fin du doublement des dépenses auprès des structures publiques. Le doublement d’assiette serait susceptible :

Ces aménagements ont également été soulignés dans un récent rapport [10] de la Commission des finances de l’Assemblée nationale. Celui-ci a apporté des précisions concernant les motivations ayant conduit à la fin du doublement des dépenses auprès des structures publiques. Le doublement d’assiette serait susceptible :

- d’excéder l’intensité maximale admise par le Règlement Général d’Exemption par Catégorie (RGEC) au titre des aides en matière de R&D.

- de créer une distorsion entre les organismes éligibles à la sous-traitance publique et les autres, notamment privés.

b. Modalités de délivrance des agréments

Sur ce sujet, l’administration reprend des mesures précisées dans un décret en date du 18 juin 2021 [11] et s’aligne sur la position du MESRI, concernant les modalités de délivrance des agréments. En effet, elle précise désormais dans sa doctrine que « pour être agréé, l’organisme ou l’expert doit justifier de sa capacité à mener par ses propres moyens des opérations de recherche scientifique et technique dont il a défini lui-même la démarche scientifique » . [12]

c. Prise en compte des décisions du Conseil d’Etat [13]

L’administration fiscale tire les conséquences, dans sa doctrine, de 2 décisions du Conseil d’Etat :

- D’une part, elle souligne que « les dépenses afférentes aux travaux scientifiques et techniques externalisées qui ne constituent pas en tant que tels des opérations de R&D, mais qui sont indispensables à la réalisation d’une opération de R&D éligible au CIR menée en interne par le donneur d’ordre, peuvent également être prises en compte dans la base de calcul du CIR de l’entreprise donneuse d’ordre. » (CE, du 22 juillet 2020, FNAMS, n°428127 ; BOI-BIC-RICI-10-10-20-30 § 172) ;

- D’autre part, elle précise les modalités de calcul pour les organismes agréés réalisant des opérations de recherche pour le compte de tiers. Dans ce cas, l’organisme agréé doit exclure de la base de calcul de son propre CIR « les dépenses éligibles exposées pour la réalisation des opérations de recherche effectuées pour le compte de tiers, et non [déduire] l’intégralité des sommes reçues » (CE, du 9 septembre 2020, TAKIMA, n°440523 ; BOI-BIC-RICI-10-10-30-20 § 37).

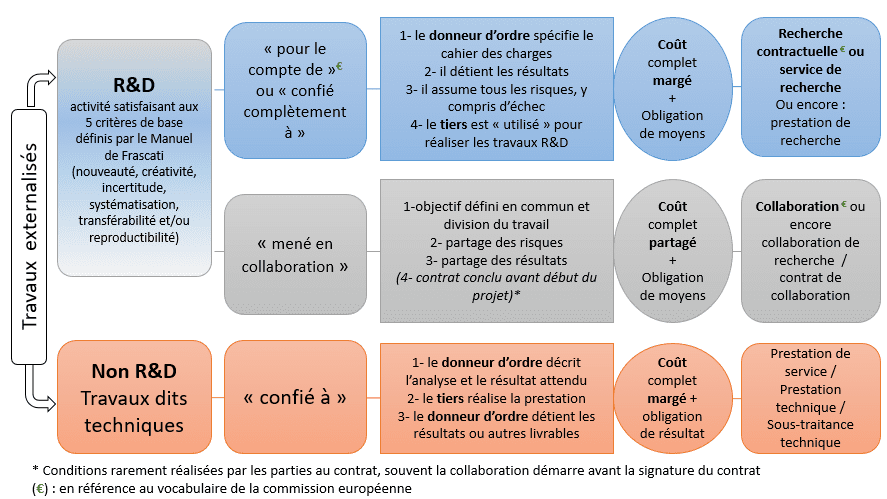

d. Précisions sur les types de recherche externalisée

L’administration prévoit expressément 2 types de relations contractuelles régissant la recherche externalisée celles correspondant à de véritables opérations de recherche (chemin bleu) et celles menées en collaboration avec un organisme de recherche (chemin gris) – qu’elle assimile à une prestation de recherche. Elle précise par ailleurs ce qu’elle entend par « sous-traitance technique » (chemin rose ), qu’elle assimile à une prestation de service. [14]

Ces ajouts apportent de la complexité pour apprécier, sur le plan contractuel, la situation dans laquelle se situent les cocontractants. Les sociétés, donneurs d’ordre comme prestataires, doivent porter une attention particulière aux dispositions contractuelles en précisant laquelle des parties définit le cahier des charges, des objectifs attendus, la propriété des résultats et laquelle porte les risques associés.

Des commentaires plus précis ont été apportés s’agissant des collaborations de recherche. Il est prévu expressément qu’ « un contrat de collaboration encadrant une thèse CIFRE (convention industrielle de formation par la recherche) est éligible au CIR, si l’examen du contrat et de ses annexes permet d’identifier le programme de recherche qui est l’objet du contrat et la contribution de chacun (annexe scientifique) ainsi que l’apport respectif des parties (annexe financière) » [15]

On peut se réjouir de cette précision explicite, qui sécurise dorénavant la prise en compte de ces dépenses dans le CIR du donneur d’ordre.

Toutefois, il est aussi indiqué, sous le commentaire précité de la décision FNAMS afférent aux dépenses externalisées accessoires, que les « les cotisations à des organismes de recherche ne sauraient être considérées comme nécessaires à l’aboutissement d’opérations de recherche dans la mesure où elles sont indépendantes de leur réalisation effective ». Cette disposition s’appuie sur des décisions de jurisprudence récentes, et renforce la nécessité de définir clairement les relations contractuelles entre les différents intervenants d’un projet de R&D ainsi que la nature exacte des sommes versées en rémunération des travaux réalisés.

e. Précisions sur les mesures anti-abus relatives à la sous-traitance en cascade

Enfin, l’administration a précisé la portée des aménagements issus de la loi de finances pour 2020 concernant les mesures anti-abus relatives à la sous-traitance en cascade dans les paragraphes 175 et suivants du BOI-BIC-RICI-10-10-20-30. Elle indique ainsi que « (…) les opérations externalisées doivent être réalisées directement par les organismes de recherche publics ou assimilés, ou privés agréés, auxquels elles ont été confiées (…). Cette condition implique que les organismes prestataires de premier rang conduisent par leurs propres moyens les travaux de recherche. » [16]

🔔 Pour mémoire, cette mesure est entrée en vigueur à compter du 1er janvier 2020.

La doctrine administrative, dans sa rédaction issue de la mise à jour du 13 juillet 2021, proscrit en outre une possible sous-traitance en cascade à l’infini, dans le cas de la sous-traitance auprès de structures publiques. Le donneur d’ordre doit ainsi être vigilant lors de la rédaction des contrats de sous-traitance, et des modalités d’intervention de ses prestataires. L’administration précise, à cet égard, que les factures émises par les sous-traitants peuvent mentionner les « conditions dans lesquelles les opérations de recherche ont été réalisées ».

Sur ce point, on peut s’interroger sur l’étendue de la responsabilité de chacun, donneur d’ordre et sous-traitant, au regard du droit d’information.

3. Sélectionner les dépenses de personnel

a. Prise en compte des dépenses afférentes aux intérimaires

En indiquant que « Peuvent également être retenues les dépenses afférentes aux intérimaires dès lors qu’ils sont des personnels de recherche directement et exclusivement affectés aux opérations de R&D. » [17] l’administration fiscale reconnait de manière non équivoque l’éligibilité des intérimaires au titre du CIR. Concernant la prise en compte des dépenses du personnel mis à disposition, le renvoi aux articles du Code du travail régissant le prêt de main d’œuvre à but non-lucratif pouvait être interprété comme excluant les intérimaires du dispositif.

Cependant, au regard de la décision du Conseil d’Etat du 25 janvier 2017 [18], les Chercheurs et Techniciens de recherche intérimaires peuvent être regardés comme remplissant les conditions d’éligibilité pour la prise en compte de leurs activités et dépenses afférentes au titre du CIR. Les conclusions du rapporteur public Romain Victor apportaient un éclairage complémentaire sur le sujet, et renforçaient cette lecture : « le choix de recourir à l’intérim ou à d’autres formes de prêt de main d’œuvre (…) quand deux chercheurs, l’un salarié, l’autre non, prennent part à des opérations de recherche à partir des mêmes installations, dans les mêmes locaux, relativement aux mêmes projets, et bénéficient de l’accès aux mêmes droits ou services que les salariés (…), nous ne voyons pas quelle raison objective justifierait de traiter différemment les dépenses exposées pour l’emploi de ces personnels ».

Ainsi, nous ne pouvons que nous réjouir de cette clarification qui dissipe définitivement l’incertitude qui existait depuis longtemps sur ce point.

b. Précision sur les personnels de soutien

🔔 Pour mémoire, le personnel de soutien est expressément exclu du champ d’application du CIR.

Des exemples de personnel de soutien à exclure des dépenses de personnel éligibles au CIR ont été ajoutés dans la doctrine administrative, qui précise que [19] : « (…) Les activités de soutien sont celles qui ne s’inscrivent pas directement dans les tâches scientifiques et techniques de la R&D et qui ne sont pas réalisées par du personnel qualifié pour la R&D. Il s’agit notamment des activités administratives (dont les tâches de bureau et les activités des services centraux des finances et du personnel), de direction, juridiques et réglementaires, commerciales, de transport, d’entreposage, d’entretien et de maintenance, de sécurité et de qualité. (…) »

Il faut craindre que ces nouveaux commentaires évoquant des tâches non scientifiques et l’absence de qualification en R&D ne conduisent à une interprétation restrictive des tâches menées par les techniciens de recherche qui « Quelle que soit leur qualification, (…) exécutent (…) des tâches nécessaires pour l’exécution des projets de (R&D) ».La jurisprudence abondante sur le sujet apporte des éclairages complémentaires au contribuable pour lui permettre d’apprécier les tâches à retenir dans son CIR [20].

Celui-ci devra néanmoins être vigilant eu égard aux positions actuelles de l’administration fiscale au cours de ses contrôles.

4. Analyser la nouvelle appréciation de l’administration fiscale sur les prêts à taux zéro Innovation de BPI France (PTZI)

L’administration fiscale a ajouté les commentaires suivants dans la doctrine afférente aux modalités de calcul particulières du crédit d’impôt [21]: « Les prêts à taux zéro innovation (PTZI) distribués par Bpifrance, de par leurs caractéristiques, sont assimilés à un financement public de projets de recherche. Ces PTZI sont donc pris en compte dans la base de calcul du CIR selon les mêmes modalités que celles applicables aux subventions remboursables. »

Cette appréciation de l’administration s’appuie vraisemblablement sur la décision rendue par la Cour Administrative d’Appel (CAA) de Marseille qui a considéré [22] le PTZ comme une avance remboursable et, en conséquence, que « ladite avance remboursable doit être déduite de la base de calcul du crédit d’impôt recherche (…)».

Cette assimilation à une subvention au sens du CIR nous semble contestable dans la mesure où le remboursement est programmé dès la signature du prêt et n’est conditionné à aucune réussite technique du projet.

Par opposition, l’avance remboursable prend en compte l’incertitude technique ou scientifique des travaux, et conditionne le remboursement au succès de ceux-ci. Si l’effet d’une telle modification s’avèrera neutre pour les contribuables sur toute la durée du programme (les sommes déduites en années N sont réintégrées au titre des années ultérieures), nous ne pouvons que regretter cette position qui prive les sociétés bénéficiaires de ces avances de trésorerie pour une période où elles en auraient le plus besoin, à savoir les années au cours desquelles elles engagent les travaux de R&D (et doivent les financer).

5. L’administration a intégré les dernières évolutions législatives

Sur les 3 sujets ci-suivants, l’administration a intégré les modifications apportées par les lois de finances pour 2020 et pour 2021 sur les dispositifs CIR et CII :

a. Dépenses de fonctionnement : intégration de la baisse du taux (43 %)

La doctrine administrative [23] prévoit que : « (..) le montant des frais de fonctionnement relatif aux opérations de recherche est fixé forfaitairement à la somme de (…) 43 % des dépenses de personnel afférentes aux chercheurs et techniciens de recherche (…) » Il s’agit ici d’une simple prise en compte de la modification législative intervenue, sans commentaire additionnel.

Nous regrettons cette nouvelle diminution du montant des dépenses de fonctionnement – après celle mise en place par la loi de finances pour 2011 – qui impacte tous les déclarants à compter du CIR 2020.

Des actions de la part de l’Association des Conseils en Innovation (ACI) et des discussions avec les parlementaires avaient été initiées dans le courant de l’année 2020 pour annuler – ou a minima repousser – cette diminution du montant des frais de fonctionnement compte tenu du contexte économique compliqué pour les entreprises depuis le début de la pandémie de Covid-19. Le législateur n’a pas souhaité revenir sur la loi de finances pour 2019, et a ainsi maintenu la baisse programmée des dépenses de fonctionnement.

b. Obligation déclarative pour les entreprises qui engagent plus de 10 M€ de dépenses de recherche

La loi de finances pour 2020 [24] a instauré une obligation déclarative complémentaire. La doctrine administrative reprend les termes de la loi et indique ainsi que depuis le 1er janvier 2020, les entreprises qui engagent un montant de dépenses éligibles supérieur à 10 M€ doivent joindre à leur déclaration [25] « (…) un état précisant pour l’exercice au titre duquel la déclaration est déposée, la part de titulaires d’un doctorat financés par ces dépenses ou recrutés sur leur base, le nombre d’équivalents temps plein correspondant et leur rémunération moyenne. » Cette obligation documentaire a pour objectif de mieux connaitre la politique de recrutement de jeunes docteurs par les entreprises.

A ce stade, nous n’avons cependant pas connaissance de l’exploitation de ces données.

c. Majoration des taux du CII pour la Corse

Une majoration de taux du CIR (50%) était prévue [26] pour les entreprises établies sur le territoire Corse. Cette majoration allant à l’encontre des plafonds d’intensité d’aide d’Etat prévus par la réglementation européenne, le législateur a revu cette dernière au profit d’une majoration du taux de droit commun pour les dépenses d’innovation (CII) [27]. La doctrine administrative [28] , reprenant les termes de la loi, indique que pour les « exploitations situées sur le territoire de la collectivité de Corse, le taux est porté à 35 % pour les dépenses éligibles exposées par les moyennes entreprises et à 40 % lorsque ces dépenses sont exposées par les petites entreprises ».

Toujours au même paragraphe, l’administration a ajouté des commentaires rappelant qu’une « petite entreprise est définie comme une entreprise qui emploie moins de 50 personnes et dont le chiffre d’affaires annuel ou le total du bilan annuel n’excède pas 10 millions d’euros » et qu’une « moyenne entreprise est définie comme une entreprise qui emploie entre 50 et 250 personnes et dont le chiffre d’affaires annuel n’excède pas 50 millions d’euros ou dont le total du bilan annuel n’excède pas 43 millions d’euros ». Cette mesure vise à inciter les entreprises à développer des projets innovants sur ce territoire.

6. Apprécier la qualité de PME au sens communautaire

L’administration fiscale, tirant les conclusions des arrêts de la CAA de Nancy du 3 décembre 2020 (CAA Nancy, 3 décembre 2020, n° 19NC02371-1902372-1902373), a procédé au retrait de publication du BOI-RES-BIC-00034 qui prévoyait la perte immédiate du statut lorsqu’une entreprise était amenée à dépasser les seuils à la suite d’une fusion ou d’un rachat par un groupe. Cette position s’avérait pénalisante et restrictive pour toute opération s’effectuant en fin d’année civile ou en fin d’exercice.

Les nouveaux commentaires administratifs [29] clarifient cette situation en indiquant : « (…) lorsqu’à la clôture du bilan une entreprise qui n’avait pas jusqu’à présent la qualité de PME, constate qu’elle respecte les critères de seuils, elle n’acquiert la qualité de PME que si le respect de ces seuils se produit au titre de deux exercices consécutifs (…) Cette appréciation des seuils sur une période de deux exercices consécutifs s’applique également dans les cas d’entrée ou de sortie d’un groupe. »

Nous avons corédigé cet article avec Maître Eric Quentin – Avocat Associé – HOCHE AVOCATS

![]()

- BOI-BIC-RICI-10-10-10

- BOI-BIC-RICI-10-10-10-20

- https://www.ayming.fr/insights/actualites/rd-mise-a-jour-du-manuel-de-frascati/

- BOI-BIC-RICI-10-10-10-20, § 90

- En ce sens : CAA Lyon, 27 juin 2019, n° 17LY02989

- BOI-BIC-RICI-10-10-10-25

- BOI-BIC-RICI-10-10-20-30

- BOI-BIC-RICI-10-10-20-30 § 215 (Plafonnement spécifique des dépenses externalisées auprès des organismes de recherche privés agréés ou des experts scientifiques ou techniques agréés) et 270 à 280 (Plafonnement général des dépenses de recherche externalisées)

- BOI-BIC-RICI-10-10-20-30 § 15

- Rapport d’information de la Commission des finances de l’Assemblée nationale relatif au CIR – 21 juillet 2021 https://www.assemblee-nationale.fr/dyn/15/rapports/cion_fin/l15b4402-v2_rapport-information.pdf

- https://www.ayming.fr/insights/actualites/cir-et-sous-traitance-les-modalites-de-delivrance-de-lagrement/

- BOI-BIC-RICI-10-10-20-30 § 10

- https://www.ayming.fr/insights/actualites/cir-et-eligibilite-des-activites-externalisees-suivez-levolution-de-la-jurisprudence/

- BOI-BIC-RICI-10-10-20-30 § 171

- BOI-BIC-RICI-10-10-20-30 § 171

- Etant rappelé que, par dérogation, ces organismes prestataires de premier rang peuvent faire appel à d’autres organismes éligibles pour réaliser certains travaux scientifiques ou techniques indispensables aux opérations de recherche qui leur sont confiées.

- BOI-BIC-RICI-10-10-20-20 §80

- CE 8ème et 3ème chambre, 25 janvier 2017 n°390652, Sté Intuigo

- BOI-BIC-RICI-10-10-20-20 §140

- A citer, notamment, la décision Sté Nurun (CE, 24 février 2021, n°429222) aux termes de laquelle le Conseil d’Etat a jugé que la qualification de technicien de recherche n’est pas subordonnée à la possession d’un diplôme ou d’une qualification professionnelle dans le domaine scientifique.

- BOI-BIC-RICI-10-10-30-20 §25

- CAA de Marseille, 3ème chambre, 17 janvier 2019, n°17MA00207, Sté Promete

- BOI-BIC-RICI-10-10-20-25 §10

- loi n° 2019-1479 du 28 décembre 2019 de finances pour 2020, art. 130

- BOI-BIC-RICI-10-10-60 §80

- loi n° 2018-1317 du 28 décembre 2018 de finances pour 2019, art. 150

- loi n° 2020-1721 du 29 décembre 2020 de finances pour 2021, art. 35

- BOI-BIC-RICI-10-10-45-20 §227

- BOI-BIC-RICI-10-10-50 §140

Aucun commentaire