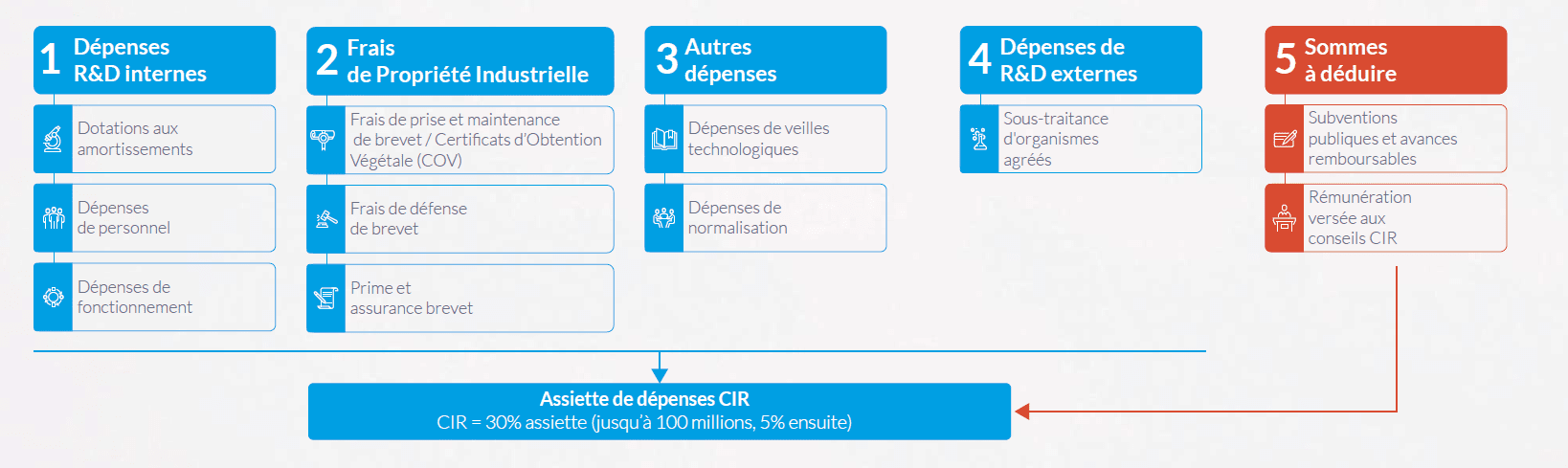

Avant le calcul du CIR, l’entreprise doit déterminer l’assiette des dépenses éligibles qui concernent trois types d’activités : la recherche fondamentale, la recherche appliquée et le développement expérimental. Nous vous proposons de découvrir toutes les dépenses prises en compte dans l’assiette du CIR : après les « dépenses R&D internes » ; les « frais de Propriété Industrielle (brevet) », « les Certificats d’Obtention Végétale (COV) ainsi que les autres dépenses », et « les dépenses de R&D externes » finissons par les sommes à déduire et un exemple de calcul.

Assiette de toutes les dépenses CIR

CIR : Les subventions et avances remboursables [1]

Principe de traitement des subventions publiques / avances remboursables de R&D

Les subventions publiques afférentes à des opérations ouvrant droit au CIR sont déduites de la base de calcul de ce crédit, qu’elles soient définitivement acquises par elles ou remboursables.

Lorsque ces subventions sont remboursables, elles sont ajoutées à la base de calcul du CIR de l’année

au cours de laquelle elles sont remboursées à l’organisme qui les a versées, y compris dans l’hypothèse

où aucune autre dépense de recherche ne serait exposée pendant l’année de remboursement.

Retraitement

Seules les subventions publiques, remboursables ou non, afférentes à des opérations ouvrant droit au crédit d’impôt doivent être déduites. Ainsi, lorsque la subvention est versée en raison d’un projet qui comporte des opérations inéligibles, seule la fraction relative aux opérations ouvrant droit au CIR doit être déduite.

Ces subventions publiques doivent être déduites de la base de calcul du crédit d’impôt calculé au titre

de l’année ou des années au cours de laquelle ou desquelles les dépenses éligibles, que ces avances ou subventions ont vocation à couvrir, sont exposées.

Calcul du CIR : cas particulier des organismes agréés

Les sommes reçues par les organismes publics ou privés agréés au titre des prestations qu’ils vendent

et qu’ils retiennent dans le calcul de leur propre CIR doivent être déduites de l’assiette de dépenses.

Les modalités de déduction ont fait l’objet de plusieurs décisions récentes de la part du Conseil d’État :

- Le sous-traitant agréé a le choix de valoriser ou non les travaux effectués pour le compte de leurs

donneurs d’ordres ; - s ’il décide de les valoriser, il n’a alors à déduire que le montant des travaux, et non celui de la facture [2] ;

- le sous-traitant n’a pas d’obligation de déduction si les opérations de R&D ne portent pas contractuellement sur la réalisation d’opérations de recherche, et s’il conserve la propriété des résultats [3].

Calcul CIR : déduction des rémunérations versées au titre des prestations de conseil pour l’obtention du Crédit d’Impôt

Pour le calcul du crédit d’impôt, le montant des dépenses exposées par les entreprises auprès de tiers

au titre de prestations de conseil pour l’obtention du bénéfice du CIR doit être déduit de la base de calcul de ce dernier si :

- la rémunération allouée en contrepartie de ces prestations est fixée proportionnellement au montant du crédit impôt obtenu par l’entreprise ;

- la rémunération est déterminée de manière forfaitaire indépendamment du montant du crédit

d’impôt et qu’elle excède le plus élevé des deux montants suivants : 15 000 € hors taxes ou 5 %

du total hors taxes des dépenses de recherche éligibles minoré des subventions publiques reçues.

Découvrez des exemples concrets de calcul et de déclaration de votre CIR :

Références :

[1] BOI-BIC-RICI-10-10-30-20

[2] Conseil d’État, 9 septembre 2020, n°440523, Takima

[3] Conseil d’État, 18 juin 2021, n°433319, Sopra Steria

Auteurs :

Vous avez des questions ?

Ayming est un cabinet de conseil en innovation référencé CIR/CII par la Médiation des entreprises. Depuis juillet 2016, ce référencement vient récompenser l’engagement des consultants auprès vous dans la mise en œuvre des missions CIR/CII. Nous sommes à vos côtés pour votre déclarer votre CIR-CII avec les meilleures pratiques actuelles :

Aucun commentaire