Au titre de ses activités de contrôle, le Bureau de la commission des finances de l’Assemblée nationale a décidé la création d’un groupe de travail(*) pour étudier l’impact économique du CIR et a rendu publics ses travaux menés au cours des 3 derniers mois dans un rapport en date du 21 juillet 2021. Nous vous présentons, dans cet article les enseignements principaux de ce rapport :

L’innovation est un enjeu majeur pour les entreprises. Le CIR constitue une dépense fiscale « coûteuse mais stratégique » [1] pour le financement de l’innovation par les entreprises. Son efficacité pour l’attractivité, le maintien de l’activité et l’emploi R&D pourtant souvent remise en cause, est largement mise en avant par cette étude. La Direction de la Législation Fiscale (DLF) considère que la mise en œuvre du Plan de relance, le lancement du quatrième Programme d’Investissements d’Avenir (PIA) ainsi que l’application de la Loi de programmation de la recherche 2021-2030 devraient créer un contexte propice à l’augmentation des dépenses de R&D des entreprises et donc du CIR. Les rapporteurs préconisent à la fois une stabilisation et une pérennisation du CIR, ainsi qu’un renforcement du dispositif sur les PME/TPE.

Doit-on voir dans ces préconisations des signes positifs pour une prolongation du dispositif du Crédit d’Impôt Innovation (CII), aide justement centrée sur ces sociétés dont la fin est programmée au 31 décembre 2022 ?

1. CIR : quels sont les bénéficiaires ?

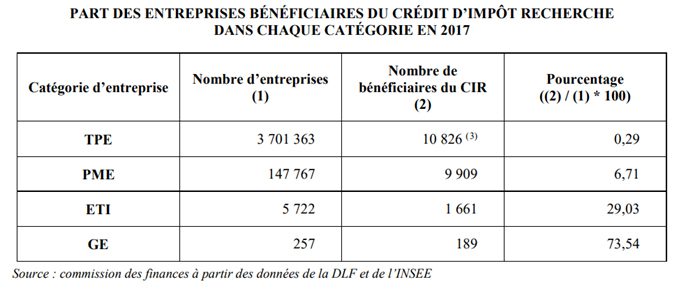

Quelle que soit leur taille, toutes les entreprises peuvent bénéficier du CIR dès lors qu’elles réalisent des activités de R&D. Dans chaque catégorie de société, la part des entreprises engageant des dépenses de R&D augmente avec la taille de l’entreprise. D’après la Cour des comptes [2] , 10% des déclarants totalisent 77 % de la dépense totale de CIR.

Les grandes sociétés présentent une intensité en R&D plus élevée (rapport entre les Dépenses Intérieures de R&D (DIRD) et la valeur ajoutée) : 2,67 % pour les grands groupes contre 0,92 % pour les PME.

Le rapport note par ailleurs la stabilité du nombre de sociétés déclarant plus de 100 M€ de dépenses et souligne ainsi l’absence de stratégie optimisante de la part des groupes – qui consisterait en la création de filiales pour contourner le plafond de 100 M€ au-delà duquel le taux du CIR est porté de 30% à 5%.

Ce constat, confirmant celui du précédent rapport [3] , vient contrebalancer les idées fréquemment reçues mises en avant par la presse ou dans les échanges parlementaires.

2. CIR : une mesure fiscale coûteuse mais un vrai instrument d’attractivité

Après une forte augmentation entre 2013 et 2014, suivi d’un nouveau bond d’environ 25%, le coût du CIR s’est stabilisé depuis 2017 à un « niveau d’équilibre » de plus de 6 Mds € par an. Il représente à lui seul près de 60 % de l’ensemble des aides publiques à l’innovation.

La France est le pays qui propose le dispositif fiscal d’aide à la R&D le plus avantageux et le plus élevé par rapport à son PIB. Le CIR est équivalent à environ 9% du montant total de l’Impôt sur les Sociétés (IS) prélevé chaque année. Rapporté au nombre d’entreprises déclarantes, il s’élève à environ 255 000 € par bénéficiaire pour la période 2014-2019. Dans une évaluation du CIR de juin 2021, la Commission Nationale d’Evaluation des Politiques d’Innovation (CNEPI) concluait à un impact positif mais modéré du CIR sur les activités de R&D et d’Innovation, ces effets positifs se concentrant principalement sur les TPE et les PME.

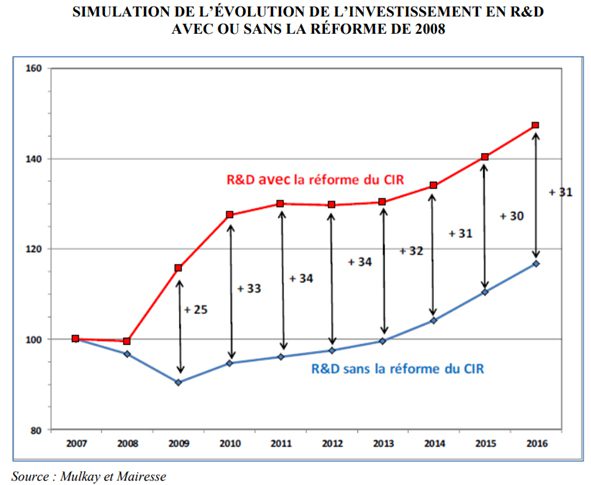

Contrairement au discours porté par les détracteurs du dispositif, ce constat ne fait pas du CIR une exception ou un dispositif mal calibré, puisque l’efficience liée à la taille de l’entreprise est confirmée par une étude internationale de l’OCDE [4] : « l’impact des incitations fiscales en faveur de la R&D serait inversement proportionnel à la taille des entreprises ». Le rapport souligne également que sans la réforme du CIR en 2008, les dépenses de R&D des entreprises auraient été inférieures de plus de 20% dix années plus tard. [5]

Le dispositif participe donc aux bonnes performances de la France en termes d’attractivité. [6] En effet, depuis une quinzaine d’années, les multinationales françaises ont proportionnellement accru davantage leurs dépenses de R&D en France qu’à l’étranger. [7]

Le CIR permet aussi de réduire le coût du travail pour l’emploi du personnel de recherche et induit, à ce titre, un effet positif sur l’emploi des personnels de recherche avec une augmentation de 2% en moyenne du nombre d’ingénieurs pour les entreprises entrées dans le dispositif peu de temps avant la réforme de 2008. Ce constat corrobore l’analyse faite sur la part croissante des dépenses de personnel dans l’assiette globale des dépenses des déclarants.

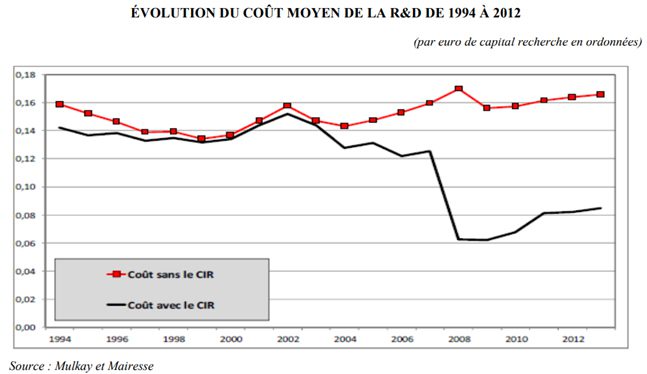

Le CIR constitue aussi pour les sociétés engageant de la R&D un moyen de réduire leur fiscalité : il diminue de 5 à 15 points le taux implicite d’IS. Le rapport précise ainsi que le CIR atténue le coût d’utilisation du capital recherche pour une entreprise.

3. CIR : quelles sont les recommandations des auteurs ?

S’appuyant sur leurs travaux, les députés formulent 3 préconisations :

- renforcer le CIR en fonction des secteurs d’activité ou de la taille des entreprises déclarantes

- soutenir la recherche publique, en instaurant un mécanisme de compensation de la suppression de la double assiette dont bénéficiait la sous-traitance publique

- améliorer la cohérence et la lisibilité des contrôles menés par les administrations

Les recommandations du groupe de travail sur un renforcement sectoriel du dispositif amèneraient à revoir les modalités de calcul ou d’accès au CIR en fonction de stratégies de recherche et d’innovation plus globales. Des modalités de calcul sont également proposées pour renforcer l’attrait du dispositif pour les PME et TPE :

- une modulation du taux en fonction de la taille de l’entreprise permettrait, à enveloppe budgétaire constante, de réallouer la dépense publique vers les entreprises qui en ont le plus besoin

- un système progressif où le montant de la créance croit à mesure que l’intensité de R&D (le rapport entre les dépenses de recherche et le chiffre d’affaires) augmente

Au-delà du CIR, les rapporteurs jugent aussi que le statut de Jeune Entreprise Innovante devrait être allongé à 10 ou 12 ans.

Les rapporteurs soulignent aussi la nécessité d’introduire dans la Loi de finances pour 2022 un mécanisme pour compenser la fin du doublement des dépenses engagées auprès de structures publiques dans l’assiette du CIR. En effet, dans le cadre de cette étude, plusieurs entreprises et opérateurs de recherche ont évoqué les conséquences que cette suppression – à partir du 1er janvier 2022 – aura sur leurs activités de recherche partenariale, axe majeur de la loi de la programmation de la recherche pour les années 2021 à 2030.

Enfin, le rapporteur note un manque de clarté sur la répartition des rôles entre l’administration fiscale et le MESRI, et invite les administrations à mutualiser leurs contrôles afin d’aboutir à une meilleure coordination. Les différentes interactions entre les sociétés bénéficiaires et les organes de contrôle ont fait l’objet d’études particulières par les membres de la commission.

4. CIR : des interactions mitigées avec les administrations

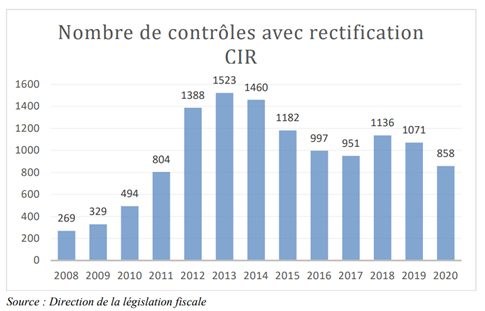

L’administration fiscale exerce son droit de contrôle sur les déclarations de CIR déposées par les entreprises et s’appuie sur les experts du MESRI pour analyser 25 à 33% des dossiers soit 600 dossiers par an. Si le nombre de sociétés rectifiées tend à diminuer au cours du temps, le montant moyen rectifié de CIR se stabilise.

Cependant, l’intervention du MESRI lors de ces contrôles créée de la confusion auprès des contribuables. Le rapport fait même état d’un « accompagnement controversé du ministère chargé de la recherche ». Le rapport pointe le fait que « le guide irait en effet au-delà de ce que prévoit la loi, sans toutefois être recouvert d’une valeur législative », et confirme ainsi les critiques récurrentes des différents acteurs du domaine, conseils et contribuables. Le rapport donne pour exemple « les critères d’éligibilité d’externalisation des dépenses de recherche qui ont sensiblement évolué depuis 2015 vers une restriction de l’acceptation de la sous-traitance ». Cette approche réductrice du MESRI est d’autant plus contestable que les dernières jurisprudences du Conseil d’Etat [8] – reprises par l’administration fiscale dans la récente mise à jour du BOFIP [9] – valident la prise en compte des prestations externalisées d’activités nécessaires à la R&D.

La confusion et l’instabilité générées s’accentuent d’autant plus que les experts du MESRI appliquent le guide dans sa dernière version, avec des exigences nouvelles inconnues des contribuables au moment de la constitution de leur documentation technique. Le rapport conclut sur le fait que « Le guide du MESRI pourrait à cet égard devenir une source d’insécurité juridique pour les entreprises ».

En parallèle des contrôles fiscaux, l’administration fiscale peut être amenée à instruire des demandes de remboursement de créance de CIR. Ces demandes contentieuses font l’objet d’une instruction spécifique au cours de laquelle l’administration vérifie les documents techniques et justificatifs de dépenses pour déclencher les restitutions des CIR. Le rapport rappelle que « S’agissant d’une vérification, non d’un contrôle au sens strict, la validation du remboursement ne vaut pas validation du CIR ».

Cette différence de traitement entre contrôle fiscal et demande d’information dans le cadre d’une réclamation contentieuse rajoute au sentiment d’insécurité juridique puisque ce sont bien les mêmes projets de recherche et les mêmes dépenses associées qui sont susceptibles d’être analysés deux fois par les administrations… et qui peuvent aboutir à des conclusions différentes.

Nous avions déjà fait ce constat dans l’Observatoire national de la restitution du CIR [10] publié en mai 2021 qui s’appuie sur une enquête menée auprès de plus de 400 entreprises.

(*) Le groupe de travail est composé de M. Laurent Saint-Martin, Rapporteur général du budget de Mme Christine Pires Beaune, Rapporteure spéciale des crédits de la mission « Remboursements et dégrèvements » et de M. Francis Chouat, Rapporteur spécial des crédits alloués à la recherche dans le cadre de la mission « Recherche et enseignement supérieur ». S’appuyant sur plusieurs études récentes et l’interview d’économistes, de représentants d’associations d’entreprises, du Ministère de l’Enseignement Supérieur de la Recherche et de l’Innovation (MESRI) et de la Direction Générale des Finances Publiques (DGFiP), ainsi que de responsables d’entreprises bénéficiaires du CIR localisées dans l’Essonne, le Val de Marne et le Puy-de-Dôme, les membres du groupe de travail ont à la fois étudié l’impact du dispositif, ses conditions d’accès, et les modalités de contrôle de l’administration.

- Joël GIRAUD – Rapport d’information sur l’application des mesures fiscales, juillet 2018.

- Les aides publiques à l’innovation des entreprises, avril 2021

- L’évolution et les conditions de maîtrise du crédit d’impôt en faveur de la recherche, juillet 2013

- « Qu’en est-il de l’efficacité des incitations fiscales en faveur de la R-D ? Nouveaux éléments issus du projet microBeRD de l’OCDE », note sur les politiques STI, septembre 2020

- Benoît Mulkay (MRE, université de Montpellier) et Jacques Mairesse (CREST-ENSAE, Maastrich University), « Nouveaux résultats sur l’impact du crédit d’impôt recherche », étude pour le ministère de l’enseignement supérieur, de la recherche et de l’innovation, septembre 2018

- EY, Baromètre de l’attractivité France – La France dans la course, juin 2021

- France Stratégie, Évaluation du crédit d’impôt recherche, rapport CNEPI 2021

- https://www.ayming.fr/insights/actualites/cir-et-eligibilite-des-activites-externalisees-suivez-levolution-de-la-jurisprudence/

- https://www.ayming.fr/insights/actualites/cir-decryptage-des-mises-a-jour-de-la-doctrine-fiscale-base-bofip/

- https://www.ayming.fr/insights/barometres-livres-blancs/restitution-du-cir/

Aucun commentaire