Nos experts répondent à toutes vos questions liées aux impacts du covid-19 sur le CIR :

Quel suivi des temps CIR pendant la crise du Coronavirus / Covid-19 ? Comment les remplir que l’on soit en télétravail, en arrêt maladie pour garde d’enfants ou bien en chômage partiel ?

Bien que fortement ralentie par le contexte du Covid-19, l’activité de Recherche et Développement (R&D) n’est pas à l’arrêt. De ce fait, les entreprises déclareront en 2021 un Crédit d’Impôt Recherche afférent aux opérations de R&D réalisées en 2020.

Covid ou pas, ce CIR pourra faire l’objet d’un contrôle ultérieur de l’Administration Fiscale et / ou du Ministère de l’Enseignement Supérieur de la Recherche et de l’Innovation (MESRI). Dans ce cadre, le Vérificateur pourra demander au Contribuable de justifier les dépenses de personnel déclarées au titre du CIR, et donc les temps passés associés aux opérations de R&D.

Ainsi :

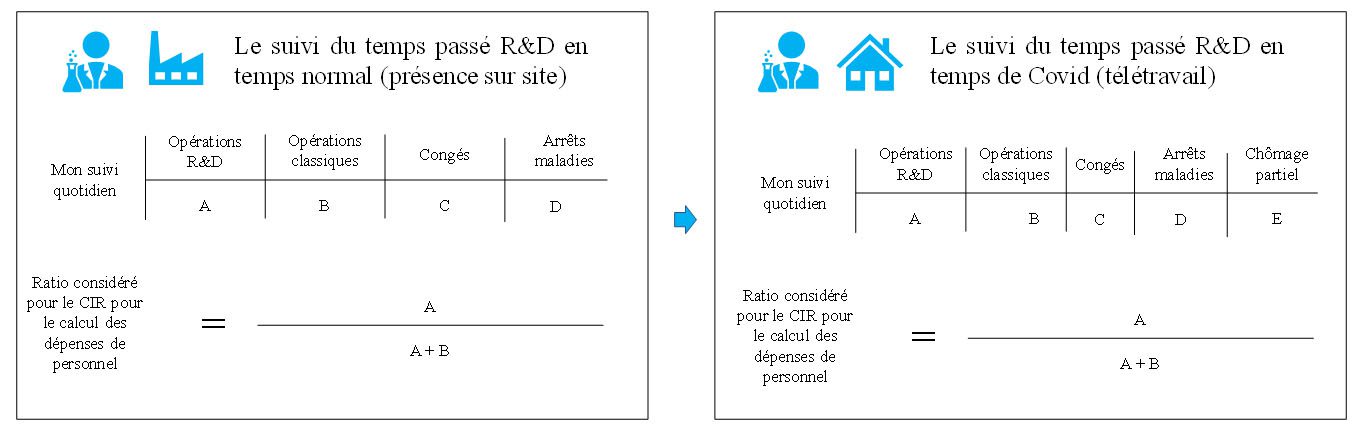

- Il est nécessaire que le personnel technique de l’entreprise suive normalement le « temps réellement et exclusivement passé à la réalisation d’opérations de recherche, toute détermination forfaitaire étant exclue » [1] . Les règles de suivi du temps passé à la réalisation d’opérations de R&D s’appliquent normalement

- Télétravail ou pas, tout temps passé à la réalisation d’une opération de R&D doit être comptabilisée ;

- Consécutivement, la méthode la plus rigoureuse consiste à :

- Suivre chaque temps passé, quel qu’il soit : opération de R&D, opération hors R&D, arrêt maladie, chômage partiel, … Sera considéré pour le calcul du CIR, le ratio entre opération de R&D vs. temps travaillé (les arrêts maladies et chômage partiel ne constituant pas, par nature, des temps travaillés). En bref : plus le suivi sera rigoureux et exhaustif, plus rapide sera la validation de l’Administration Fiscale !

- En parallèle, documenter précisément les opérations R&D, par la production de rapports scientifiques détaillés.

[1] § 300 BOI-BIC-RICI-10-10-20-20-20181205

Comment sera calculé l’effectif R&D annuel pour le respect du critère de non-diminution d’effectif pour l’embauche des Jeunes Docteurs ?

Conditions imposées par la loi – article 244 quater B § II.b) :

- 1er CDI après l’obtention du diplôme de docteur

- l’effectif du personnel de recherche salarié de l’entreprise ne soit pas inférieur à celui de l’année précédente

La doctrine fiscale apporte plusieurs précisions concernant le calcul de la variation d’effectif du personnel de recherche salarié – BOI-BIC-RICI-10-10-20-20-20181205 §260 :

- Les salariés titulaires d’un contrat de travail à durée indéterminée et employés à temps plein sont comptés pour une unité

- Les salariés titulaires d’un contrat de travail à durée déterminée sont pris en compte dans l’effectif de l’entreprise à proportion de leur temps de présence au cours de l’année

- Les salariés employés à temps partiel sont pris en compte au prorata du rapport entre les horaires inscrits au contrat de travail et la durée légale ou conventionnelle de travail

Il est précisé qu’il n’est pas tenu compte des absences. Les absences pour maladies, congés sans solde, par exemple sont donc sans incidence sur le calcul de l’effectif R&D.

Par ailleurs, toutes les heures chômées sont prises en compte pour le calcul des droits à congés payés, et les périodes d’activité partielle sont assimilées à des périodes de travail pour la détermination des droits aux différentes prestations de sécurité sociale et à une retraite complémentaire (https://www.service-public.fr/particuliers/vosdroits/F592).

Enfin, il est précisé sur le site des URSAFF « le salarié reste pris en compte dans l’effectif, la suspension du contrat de travail est sans effet à cet égard. »

Nous pouvons considérer que le chômage partiel n’a pas d’impact pour le calcul de l’effectif R&D.

1/ Est-ce que la restitution anticipée des CIR restituables en 2020 concerne également les sociétés en exercice décalé ?

2/ Les entreprises qui ont une créance, mais non encore restituable en 2020, peuvent-elles en demander le remboursement de manière anticipée ?

La DGFIP a communiqué le 19 mars 2020, qu’il était possible pour les sociétés bénéficiant d’un ou plusieurs crédits d’impôt restituables en 2020, de demander de manière anticipée le remboursement du solde, après imputation le cas échéant sur son impôt sur les sociétés, sans attendre le dépôt de sa déclaration de résultat (« liasse fiscale »).

Ce dispositif s’applique pour tous les crédits d’impôt restituables en 2020, comme le CICE et le CIR (pour la partie dont le remboursement arrive à échéance cette année).

Pour cela, les entreprises doivent télédéclarer sur leur espace habituel :

- la demande de remboursement de crédit d’impôt (formulaire n° 2573) ;

- la déclaration permettant de justifier du crédit d’impôt (déclaration n° 2069-RCI ou déclaration spécifique (2069 A pour le CIR);

- à défaut de déclaration de résultat, le relevé de solde d’impôt sur les sociétés (formulaire n° 2572) permettant de liquider l’impôt dû et de constater la créance restituable pour 2020.

Réponse 1 :

- Les sociétés doivent donc, afin de demander la restitution anticipée de leur crédit d’impôt, joindre leur formulaire de solde d’impôt sur les sociétés (2572).

- Elles doivent ainsi avoir clôturé leur exercice comptable.

- Toutes les sociétés peuvent donc demander la restitution de leur crédit d’impôt de manière anticipée, même les entreprises en exercice décalé, à la condition d’avoir clôturé leur exercice fiscal et que leur CIR ne s’impute pas en totalité sur l’IS de l’exercice.

Réponse 2 :

- Seules les créances restituables en 2020 sont concernées selon la communication de la DGFIP. Dès lors, une créance dont le remboursement n’aurait pu être demandé en 2020 ne pourra être demandée de manière anticipée.

Comment anticiper la perte d’information scientifique liée aux absences et départs potentiels des salariés suite à cette crise ?

La crise sanitaire que nous sommes en train de traverser apporte son lot de changements dans nos modes de travail et une réelle incertitude quant au maintien de l’emploi. Se pose alors la question de la perte d’information scientifique liée aux absences et départs potentiels des salariés suite à cette crise pour des projets susceptibles de répondre aux critères d’éligibilité au titre du CIR. Limiter cette perte d’information passe par la capitalisation de celle-ci qui repose sur 3 piliers :

- Des outils de capitalisations : ces outils peuvent être protéiformes – cahier de laboratoire, document word retraçant les difficultés rencontrées et une description sommaire des actions menées/testées (même celles qui n’ont pas aboutis), échange de mails, photo de prototypes, articles scientifiques, présentations … ;

- Un endroit de stockage de l’information : l’idéal est d’avoir dans votre réseau/serveur un dossier informatique par projet dans lequel chaque responsable/participant de projet stockera les documents relatifs au projet (présentation, outil de capitalisation de l’information, résultats d’expérimentations,…) ;

- L’assentiment de vos collaborateurs : tous ces outils ne peuvent fonctionner sans la participation de vos collaborateurs. Vous pouvez les sensibiliser à l’importance de cette capitalisation pour votre entreprise en termes de CIR et de visibilité.

Posez-nous vos questions :

Aucun commentaire