Le CRC, (anciennement CICo : crédit d’impôt collaborations de recherche) a été instauré suite à la suppression du mécanisme de doublement d’assiette s’agissant de la sous-traitance publique à compter du 1er janvier 2022. Ce dispositif bénéficie aux entreprises qui concluent des contrats de collaboration de recherche avec des organismes de recherche et de diffusion des connaissances agréés (ORDC). Découvrez les précisions apportées par le décret CICo n° 2022-1006 du 15 juillet 2022 sur les modalités d’application du dispositif relatif au crédit d’impôt en faveur de la recherche collaborative.

Décret CICo, des précisions apportées sur :

- Les opérations de recherche scientifique ou technique éligibles

- Les modalités d’appréciation du seuil minimal de dépenses devant être supportées par les ORDC

- Les modalités de calcul et d’imputation

- Les obligations déclaratives des entreprises

- Les modalités d’agrément des organismes partenaires

- Les modalités de contrôle

- Les modalités d’organisation et de fonctionnement du comité consultatif précisées

Ces décrets sont entrés en vigueur le lendemain de leurs publications, soit le 17 juillet 2022.

1/ Les opérations de recherche scientifique ou technique éligibles

Sont éligibles au CRC (ou CICo)au titre des opérations de recherche et scientifique, les activités ayant un caractère :

- de recherche fondamentale

- de recherche appliquée

- ou de développement expérimental

2/ Les modalités d’appréciation du seuil minimal de dépenses devant être supportées par les ORDC

Les ORDC doivent supporter au moins 10 % des dépenses de recherche exposées pour la réalisation des opérations de recherche prévues au contrat.

Ce seuil est calculé par le rapport entre les dépenses de recherche effectivement supportées par le ou les organismes de recherche et le total des dépenses de recherche exposées par l’ensemble des parties pour la réalisation des opérations de recherche prévues au contrat de collaboration.

3/ Les modalités de calcul et d’imputation

- LeCRC (ou CICo) est calculé par référence aux dépenses facturées au cours de l’année civile, quelle que soit la date de clôture des exercices et quelle que soit leur durée.

- En cas de clôture en cours d’année, le CRC (ou CICo) est calculé en prenant en compte les dépenses éligibles facturées au titre de la dernière année civile écoulée.

- Le CRC (ou CICo) est imputé sur l’impôt sur les bénéfices (IS ou IR) dû après les prélèvements non libératoires et les autres crédits d’impôts.

4/ Les obligations déclaratives des entreprises

- Les entreprises doivent souscrire à une déclaration spéciale conforme à un modèle établi par l’administration fiscale. Cette déclaration spéciale est à souscrire avec le relevé de solde (pour les sociétés passibles de l’IS) ou la déclaration annuelle de résultat (pour les sociétés soumises à l’IR).

- Les services du MESR ont accès aux informations portées sur ces déclarations.

5/ Les modalités d’agrément des organismes partenaires

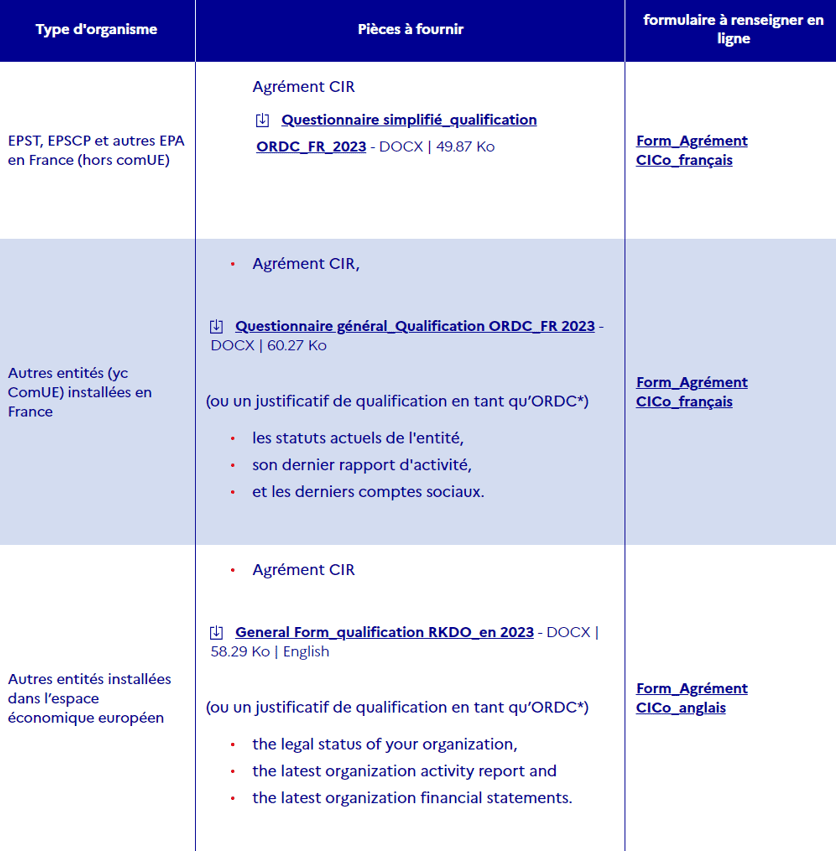

Les organismes de recherche signataires de contrats de collaboration doivent être titulaire d’un agrément délivré par le MESR afin de leur garantir la qualité d’ORDC.

Le MESR a édité un tableau explicitant comment adresser la demande d’agrément selon le type d’organisme, quelles pièces fournir, et quel formulaire utiliser. Au surplus, il conviendra, selon le type d’organisme concerné compléter un questionnaire simplifié ou un questionnaire général de qualification en tant qu’ORDC.

La première demande doit être déposée avant le 31 mars de l’année en cours. Tandis que, les demandes de renouvellement d’agrément sont présentées avant la fin de l’année d’expiration.

Sont joints à la demande :

- « a) Les pièces justificatives attestant que l’organisme de recherche répond à la définition d’organisme de recherche et de diffusion des connaissances donnée par la communication de la Commission européenne n° 2022/C 414/01 relative à l’encadrement des aides d’Etat à la recherche, au développement et à l’innovation ; [ci-après un rappel de la définition européenne]

- Un questionnaire général permettant de définir la qualité de l’organisme comme ORDC. Ce questionnaire a fait l’objet d’une mise à jour et ne fait plus référence au ratio d’activités économiques inférieur à 20 %, admis initialement au profit des ORDC. Cette rédaction est pour le moment contraire aux mentions doctrinales. A titre de rappel, la doctrine administrative (paragraphe 160 du BOI-BIC-RICI-10-15-10) précise que « Les ORDC doivent exercer à titre principal des activités non économiques. Aussi, s’ils exercent également des activités économiques, ces dernières doivent rester accessoires […] et n’excèdent pas 20 % de la capacité annuelle globale de l’entité concernée ».

- « b) L’agrément mentionné au d bis du II de l’article 244 quater B du code général des impôts.

- « Pour justifier de sa qualité d’organisme de recherche et de diffusion des connaissances, le demandeur fournit l’attestation en cours de validité, délivrée par l’Agence nationale de la recherche, reconnaissant sa qualité d’organisme de recherche et de diffusion des connaissances ou, à défaut, le formulaire conforme à un modèle établi par l’administration comportant notamment des informations relatives à la nature de ses activités.

- « L’instruction de ce formulaire peut être confiée par les services centraux de la direction générale de la recherche et de l’innovation à l’agence nationale de la recherche. »

L’agrément est accordé pour une durée de trois ans ou pour la durée restant à courir avant la fin de validité de l’agrément CIR si elle est inférieure. Dans le cas où un organisme de recherche ne remplirait plus l’un des critères de qualification d’ORDC, l’agrément peut être retiré par le MESR.

6/ Les modalités de contrôle

Le décret précise que les dispositions de l’article R. 45 B-1 du LPF, applicables au CIR sont transposées au CRC (ou CICo), autrement dit les modalités de contrôle de la réalité de l’affectation à la recherche des dépenses prises en compte dans le calcul du CRC (ou CICo) peuvent être réaliser par l’Administration fiscale et le MESR.

7/ Les modalités d’organisation et de fonctionnement du comité consultatif précisées

Le décret n°2022-1005 apporte des précisions sur les modalités d’organisation et de fonctionnement du comité consultatif des crédits d’impôts pour dépenses de recherche, ainsi que les conséquences de son intervention. Ainsi, les litiges afférents à ce nouveau dispositif pourront être portés devant le comité consultatif du CIR.

sources :

https://www.legifrance.gouv.fr/jorf/id/JORFTEXT000046048711

https://www.legifrance.gouv.fr/jorf/id/JORFTEXT000046048661

Aucun commentaire