Le 13 janvier 2023, le millésime 2022 du guide Crédit d’Impôt Recherche (CIR) édité par le Ministère de l’Enseignement Supérieur de la Recherche (MESR) a été publié.

La dernière version à été également publié (datant du 26 Octobre 2023) : Le nouveau Guide CIR 2023 du MESR.

Nous décryptons dans cet article les principales nouveautés apportées par ce guide notamment :

- Les attendus en matière d’analyse d’éligibilité technique des projets

- La prise en compte des travaux dans le domaine particulier des essais cliniques

- La gestion particulière des demandes de transfert d’agrément

- La nouvelle annexe dédiée au Crédit d’impôt en faveur de la recherche collaborative (CICO)

- L’abandon de la position restrictive relative au personnel en régie

Rappelons que ce guide bien que dépourvu de toute valeur réglementaire, a pour objet d’éclairer le contribuable dans sa déclaration CIR, et constitue une référence pour les experts du MESR.

Poser une question à nos experts en innovation

1/ Les attendus en matière d’analyse d’éligibilité technique des projets

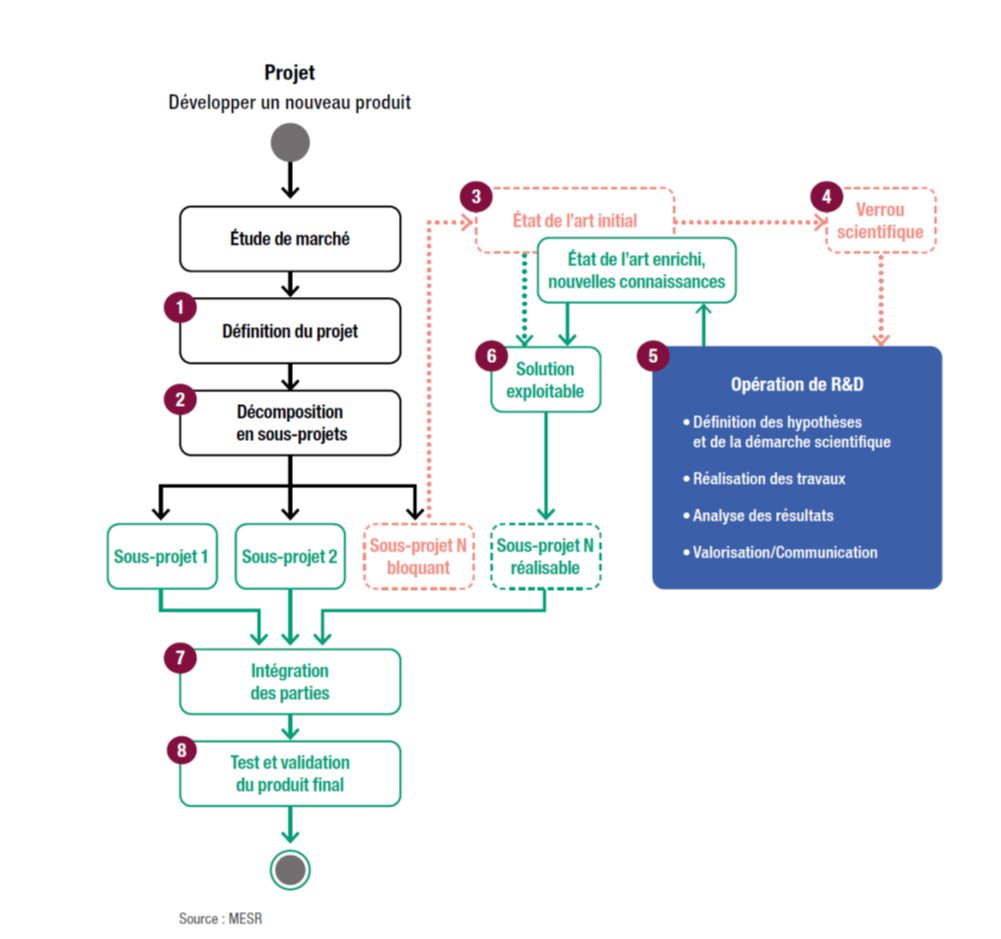

a. Nouveau schéma d’analyse de l’éligibilité d’un projet de l’entreprise, les notions mises en exergue : démarche scientifique et valorisation scientifique des résultats

Au cœur du guide (page 8), le MESR a mis à jour le schéma explicatif des étapes permettant l’identification des activités de R&D pouvant s’inscrire dans le cadre du développement d’un nouveau produit ou projet d’entreprise, ainsi que les commentaires explicatifs afférents. En préambule, il rappelle comme en 2021 que « le fait de suivre une démarche scientifique est la première caractéristique de travaux relevant de la recherche et du développement expérimental » (p7), et qu’ainsi « dans le dossier justificatif constitué par l’entreprise, l’accent doit être mis sur la démarche scientifique suivie pour mener les travaux déclarés ». Nous avions commenté les aménagements du millésime 2021 dans un article à ce sujet.

Ainsi, la constitution du dossier justificatif se fait toujours selon les mêmes règles. Il est question de mettre en avant une démarche scientifique visant à répondre à une problématique, à lever un verrou ou une incertitude, et allant au-delà des connaissances accessibles dans la littérature. Cette démarche doit ainsi permettre de formaliser une acquisition de connaissances profitable à l’ensemble du domaine scientifique adressé.

Schéma présentant l’imbrication d’une opération de R&D dans le développement d’un nouveau produit :

Il apparaît que :

- l’opération de R&D (étape 5), débute après le constat de l’existence d’un verrou scientifique dûment identifié au regard d’un état de l’art initial à celle-ci;

- par suite, dans le cadre en bleu, le MESR explicite les typologies de tâches considérées comme appartenant à l’opération de R&D :

- définition des hypothèses et de la démarche scientifique

- réalisation des travaux

- analyse des résultats

- valorisation/communication

Il est précisé par ailleurs que les résultats de l’opération (ie. les nouvelles connaissances scientifiques produites) viennent enrichir l’état de l’art initial du domaine scientifique.

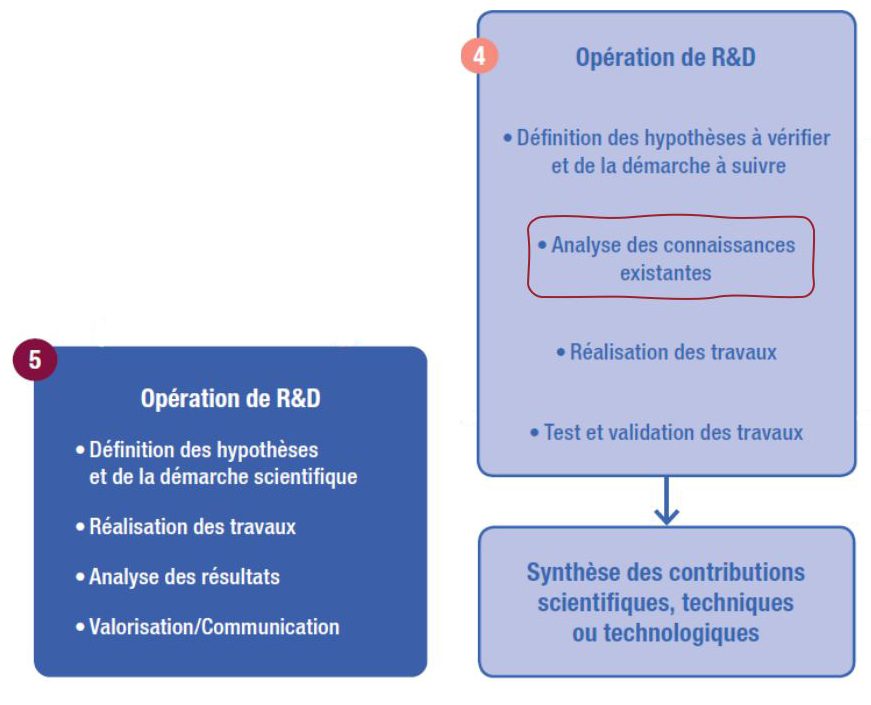

L’opération de recherche millésimée 2022 (à gauche) versus celle de 2021 (à droite)

Ce faisant, certaines notions sont supprimées ou renforcées par rapport aux précédentes versions du guide CIR :

- Clarification de la valorisation et, le cas échéant, la communication des résultats comme étant pleinement intégrée à l’opération de recherche éligible au CIR. Cette formulation renforce ce qui était indiquée dans le précédent schéma, à savoir que la « synthèse des contributions scientifiques, techniques ou technologiques » relevait d’une tâche de R&D ;

- Suppression de la tâche « Analyse des connaissances existantes » dans le bloc opération de R&D.

La suppression de cette mention ne remet pas en cause « la définition des hypothèses et de la démarche scientifique » qui inclut nécessairement un travail fin « d’analyse (des limitations) des connaissances (et techniques) existantes » ; analyse nécessaire et indispensable à l’affinement des hypothèses et voies de recherche à poursuivre.

Concernant l’intégration de l’opération de R&D au sein du projet de l’entreprise, le MESR rappelle de manière analogue au guide 2021 que « lorsque tous les sous-projets sont finalisés, le produit final est obtenu par l’intégration des différentes parties (étape 7 sur le schéma). La dernière étape est une étape de test et de validation (étape 8 sur le schéma) du produit final. ».

Enfin, dans le millésime 2022, la précision suivante a été supprimée : « Notons que l’intégration des résultats relatifs à plusieurs sous‑projets ainsi que le test et la validation peuvent nécessiter l’engagement d’opérations de R&D à part entière ». Notons toutefois, que la doctrine fiscale, s’appuyant sur le manuel de Frascati, indique à ce propos : « Si l’assemblage de techniques existantes fait apparaître une incertitude scientifique et/ou technique à lever, alors il peut être constitutif d’une activité de R&D, à identifier selon la démarche mentionnée du II-A-2 § 250 à 330 » (voir BOI-BIC-RICI-10-10-10-20, §290).

b. Précisions quant au développement expérimental

En page 19 du guide 2022, le MESR précise utilement sa perception du développement expérimental, notion qui reste difficile à appréhender par les entreprises. Le propos éclaire sa philosophie en parfait accord avec le schéma de la page 8 :

- « le développement expérimental, que l’on préfèrera qualifier de développement à titre expérimental, consiste en des travaux systématiques qui s’inscrivent dans la continuité des activités de recherche fondamentale ou de recherche appliquée des entreprises. »

- « le développement à titre expérimental est considéré comme une activité de R&D éligible au CIR dès lors qu’il est entrepris pour résoudre un verrou scientifique ou technique clairement identifié et qu’il satisfait aux cinq critères du Manuel de Frascati. »

- « Il est important de noter que le critère de nouveauté s’estime exclusivement par rapport aux nouvelles connaissances scientifiques ou techniques créées par l’activité de développement expérimental, et non par rapport à la nouveauté du produit ou du procédé au centre de l’opération de R&D. »

- « En outre, il ne faut pas confondre le « développement expérimental » et le « développement de produits », qui désigne le processus global, allant de la formulation d’idées et de concepts à la commercialisation, engagé pour mettre un nouveau produit (bien ou service) sur le marché. »

Nous y voyons un renforcement de plus en plus appuyé de la demande constante par le MESR de présenter les projets sous le spectre d’une opération de R&D et non du développement d’un produit.

Le quadriptyque ci-dessous reste donc plus que jamais d’actualité; notamment la démarche mise en œuvre afin de lever le verrou qui doit être scientifique et ainsi se baser sur des hypothèses, éprouvées, testées et prototypées. :

- identification du verrou

- analyse de l’état de l’art afin d’éprouver le verrou en regard de la littérature accessible

- démarche scientifique visant à lever le verrou et mettant en avant la complexité des travaux

- acquisition de connaissances issues des travaux en regard du verrou

c. Nouvelle nomenclature des domaines de recherche principaux et sous-domaines associés

La nomenclature des « domaines de recherche principaux et sous-domaines associés » a également été mise à jour avec ce guide CIR 2022. Celle-ci doit permettre de mieux cibler les domaines techniques des opérations de R&D inscrites au CIR par les entreprises et ainsi de permettre une sélection plus pertinente des experts mandatés pour examiner les dossiers CIR lors des contrôles. Ainsi un soin particulier doit être apporté au rattachement d’une opération de R&D à des domaines de recherche.

Poser une question à nos experts en innovation

2/ La prise en compte des travaux dans le domaine particulier des essais cliniques

L’une des évolutions les plus notables du guide CIR 2022 concerne la nouvelle approche d’éligibilité pour les essais cliniques. Cette nouvelle approche met de côté l’ancien découpage en étapes essentielles (Concept, Méthodologie, Faisabilité) qui, bien que cohérent, pouvait s’avérer difficile à transposer sur certains cas concrets. Cependant, le guide maintient sa vigilance sur l’éligibilité des coûts réservés aux activités essentielles aux investigations scientifiques.

Pour l’éligibilité des phases 4, le MESR distingue les études interventionnelles qui sont considérées comme éligibles contrairement aux les études observationnelles. Dans ce cadre, le guide propose de s’appuyer sur des éléments réglementaires concrets pour identifier les opérations éligibles, tout en ouvrant la possibilité d’exception en présence d’indicateurs forts de R&D.

Une des nouveautés de cette édition 2022 visent des précisions sur les personnels éligibles au CIR. Ce point est certes intéressant mais ne semble pas être un point ambigu pour l’appréciation des dépenses éligibles contrairement aux études de phase 4 ainsi que les activités dites essentielles aux investigations scientifiques.

La définition des contours des opérations de R&D éligibles au sens du CIR et des dépenses associées peut se révéler un sujet complexe à étudier, et les précisions du guide ne permettent pas une lecture simplifiée.

3/ La gestion particulière des demandes de transfert d’agrément

Pour la première fois, le MESR a apporté des précisions sur le transfert d’agrément. Pour mémoire, l’agrément pour le CIR d’un sous-traitant est indispensable pour que le donneur d’ordre puisse déclarer au CIR les travaux de recherche qu’il a confiés à ce tiers. L’agrément informe les donneurs d’ordre que l’organisme sous-traitant a le potentiel requis pour faire de la recherche et développement.

Ainsi, dans le cas particulier où une société agréée subit une opération du type fusion, absorption, rachat, transmission universelle du patrimoine (TUP), radiation, la structure reprenant les moyens de la société agréée peut prétendre à l’agrément sur simple demande de transfert auprès du MESR.

Enfin, le guide rappelle que c’est la date de contractualisation qui constitue le fait générateur pour s’assurer de l’éligibilité des factures émises par un prestataire après le transfert de l’agrément : « Ainsi, il suffit que le prestataire soit agréé au moment où lui sont confiés les travaux pour que le donneur d’ordre puisse intégrer dans son assiette la facture de sous-traitance, peu importe que les travaux soient réalisés en tout ou partie et/ou que la facture soit émise avant ou après la date du transfert. »

4/ La nouvelle annexe dédiée au Crédit d’impôt en faveur de la recherche collaborative (CICO)

Le guide du MESR, après la publication du décret n°2022-1006 du 15 juillet 2022 sur les modalités d’application du dispositif CICo, prend les devants par rapport à la doctrine administrative (BOFiP) (toujours très attendue par les contribuables) et reprend les principaux points connus du nouveau dispositif prévu par la Loi de Finances 2022 dans une nouvelle annexe (Annexe IX page 82) :

- Conditions pour en bénéficier ;

- Taux appliqués ;

- Modalités d’agrément CICo

Le guide fait, en revanche, l’impasse sur les détails de calculs (comme la prise en compte des subventions perçues par l’organisme de recherche et de diffusion des connaissances (ORDC) dans l’assiette de calcul du CICo) rappelant uniquement les textes et articles actuellement disponibles.

Ainsi, la vision CICo proposé par le guide MESR est « simplifiée » par rapport aux données actuellement recueillies et expertisées par notre cabinet. Nous vous invitons à revoir notre Webinaire du 6 octobre 2022, en partenariat avec le cabinet ALERION Avocats, sur le sujet.

Le guide rappelle également la possibilité aux entreprises de demander un rescrit CICo sur l’éligibilité de leurs opérations de R&D collaboratives. La demande de rescrit doit être réalisée au moins 6 mois avant le début des opérations.

5/ L’abandon de la position restrictive relative au personnel en régie

Le dernier point notable concerne l’abandon de la mention relative à l’inéligibilité du personnel en régie.

Nous avions déjà souligné l’an dernier que le maintien de cette position restrictive et dénuée de tout fondement légal était pour le moins surprenant au regard des décisions des juges en la matière.

Rappelons que dans une jurisprudence en date du 29 juin 2021, les juges avaient déjà tranché ce point en faveur d’une prise en compte du personnel en régie.

Dans une autre décision plus récente, 28 juin 2022, la CAA de Paris a validé l’éligibilité des prestations en régie au motif que la société requérante a produit suffisamment d’éléments permettant d’attester de la réalité des prestations de R&D réalisées par les salariés de la société sous-traitante, qui lui ont été facturées (contrat cadre, contrat d’application, extraction des temps passés, justificatifs démontrant la qualification du personnel en régie, fiche complémentaire d’éligibilité technique…).

Cette nouvelle décision rappelle la nécessité de bien documenter les opérations de sous-traitance pour justifier de leur éligibilité dans le cadre du CIR.

Vous avez des questions ?

Ayming est un cabinet de conseil en innovation référencé CIR/CII par la Médiation des entreprises. Depuis juillet 2016, ce référencement vient récompenser l’engagement des consultants auprès vous dans la mise en œuvre des missions CIR/CII. Nous sommes à vos côtés pour votre déclarer votre CIR-CII avec les meilleures pratiques actuelles :

Aucun commentaire