La date limite de déclaration du Crédit d’Impôt Recherche (CIR) 2024 est fixée à mai 2025 pour les entreprises clôturant au 31 décembre 2024. C’est donc le bon moment pour préparer et anticiper votre déclaration CIR. Nos experts vous donnent quelques conseils afin d’élaborer un dossier sécurisé et préparé sereinement dans les temps.

La date limite de déclaration du Crédit d’Impôt Recherche (CIR) 2024 est fixée à mai 2025 pour les entreprises clôturant au 31 décembre 2024. C’est donc le bon moment pour préparer et anticiper votre déclaration CIR. Nos experts vous donnent quelques conseils afin d’élaborer un dossier sécurisé et préparé sereinement dans les temps.

Déclarez votre Crédit d’Impôt Recherche (CIR) 2024 :

calcul et bonnes pratiques

- Eligibilité des projets de R&D

- Traçabilité des heures du personnel valorisées

- Recours aux prestataires externes

I / Déclaration du Crédit d’Impôt Recherche :

assurez-vous de l’éligibilité des projets de R&D

Le CIR se calcule sur les frais associés aux dépenses de recherche. Il est donc primordial de s’assurer de l’éligibilité des projets menés avant même de se lancer dans le calcul.

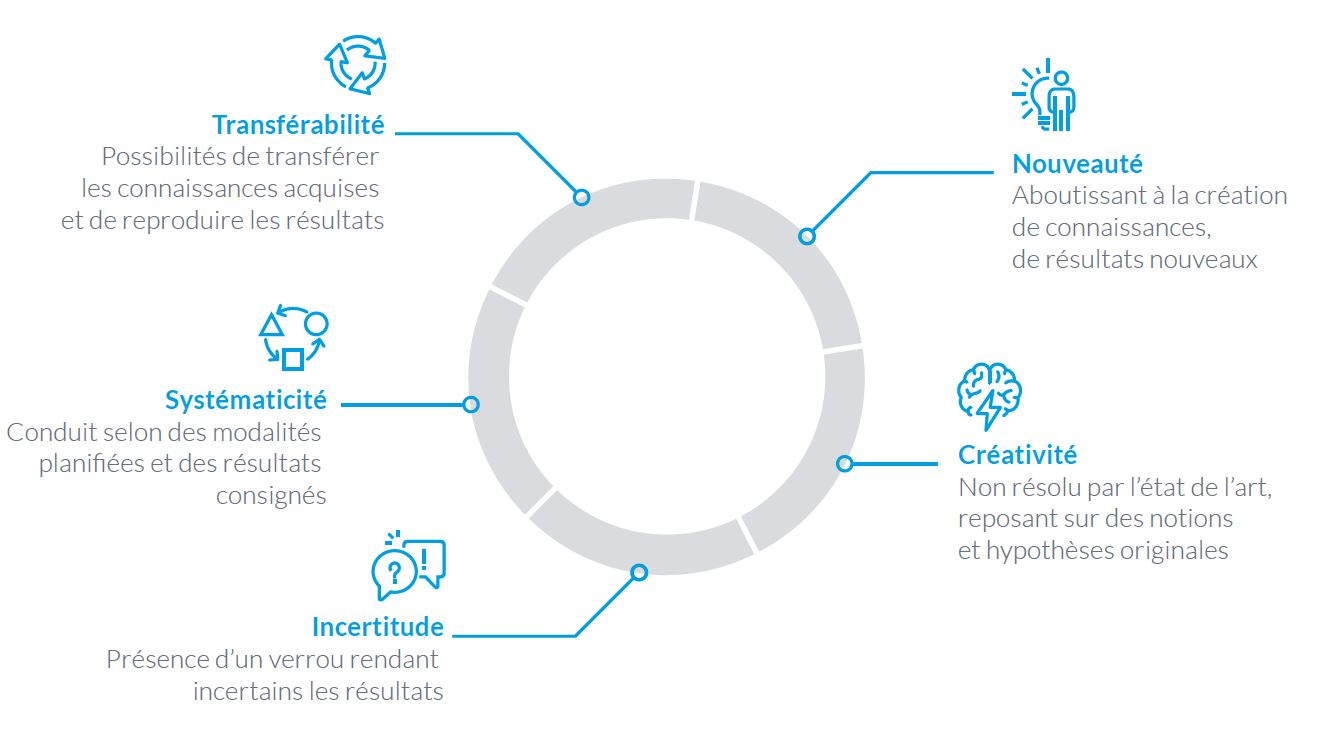

Pour qu’un projet soit éligible au CIR, il doit respecter les 5 critères cumulatifs suivants :

- Comporter un élément de nouveauté :

Acquérir de nouvelles connaissances est un objectif escompté de toute opération de R&D qu’il convient toutefois d’apprécier selon le contexte. Dans la mesure où la R&D implique la création structurée de connaissances, y compris de connaissances intégrées dans des produits et procédés, ce sont ces nouvelles connaissances, et non les produits ou procédés nouveaux ou fortement améliorés résultant de leur application qu’il convient de mesurer.

La nouveauté peut également résulter d’un projet qui amène à constater des divergences potentielles avec un résultat censé être reproduit ou d’un projet qui débouche sur des résultats négatifs, comme l’infirmation de l’hypothèse de départ ou l’impossibilité de mettre au point un produit tel qu’initialement prévu. - Comporter un élément de créativité :

Expérimenter des concepts nouveaux ou des idées/hypothèses nouvelles de nature à améliorer l’état des connaissances doit faire partie des objectifs d’une opération de R&D. - Comporter un élément d’incertitude :

La probabilité de résoudre la difficulté rencontrée, ou la façon d’y parvenir, ne peut être connue ou déterminée à l’avance d’après les connaissances identifiables. Par exemple, une opération de recherche peut permettre d’éliminer un certain nombre d’hypothèses concurrentes, mais pas la totalité d’entre elles. L’incertitude est un critère fondamental lorsqu’il s’agit de distinguer les prototypes selon qu’ils sont destinés à la R&D (modèles servant à tester des concepts techniques et des techniques avec un risque élevé d’échec en termes d’applicabilité) ou non (unités de pré-production, logiciels beta). - Être systématique :

la R&D est une activité structurée qui est exécutée de manière systématique. En l’occurrence, « systématique » signifie que les modalités de conduite de la R&D ont été planifiées selon une démarche structurée et que son déroulement et ses résultats sont consignés.

planifiées selon une démarche structurée et que son déroulement et ses résultats sont consignés. - Être transférable et/ou reproductible :

Une opération de R&D doit déboucher sur la possibilité de transférer les nouvelles connaissances acquises, en garantissant l’utilisation et en permettant à d’autres chercheurs de reproduire les résultats obtenus dans le cadre de leurs propres activités de R&D. Comme le but de la R&D est d’enrichir le stock de connaissances, ses résultats ne doivent pas rester tacites (c’est-à-dire être cantonnés dans l’esprit des chercheurs), sinon ils risquent d’être perdus, de même que les connaissances connexes.

Dans le secteur des entreprises, les résultats tomberont certes sous le coup du secret d’affaires ou d’autres règles de protection de la propriété intellectuelle, mais il est d’usage de consigner au moins en interne le déroulement de l’activité et ses résultats à l’intention des autres chercheurs spécialistes du domaine.

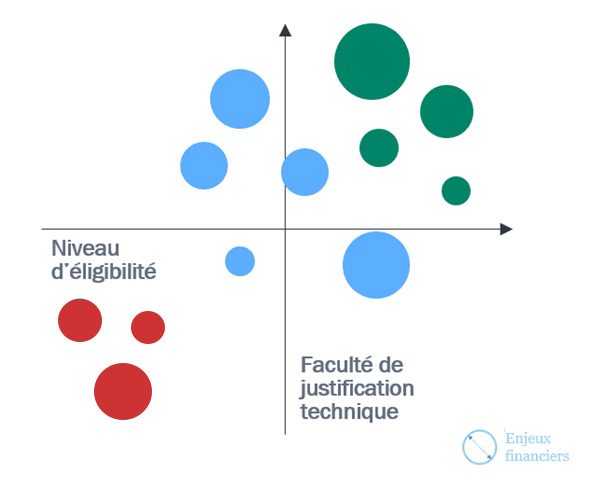

CIR: cartographiez vos projets pour analyser l’éligibilité de vos projets

Pour déclarer votre CIR nous vous conseillons d’analyser l’éligibilité de vos projets en réalisant une cartographie s’appuyant sur :

• Le niveau d’éligibilité : il s’évalue en confrontant votre projet aux 5 critères d‘éligibilité et peut s’effectuer via un système de notation : plus le projet aura obtenu une note élevée à chacun des critères plus son niveau d’éligibilité sera renforcée.

Par exemple pour le critère d’incertitude, la grille de notation peut être la suivante :

5 – Verrou technologique / scientifique

4 – Lacunes identifiées dans l’état de l’art

3 – Complexité particulière due au contexte d’étude

2 – Résolvable sans activité inventive

1 – Aucune problématique scientifique ou technique

• La capacité de justification technique : correspond à l’évaluation de la nature et de la volumétrie des documents relatifs au projet (suivi de projet, cahier de charges, état de l’art rédigé, utilisation de prototype démontrable, etc.)

• L’estimation des enjeux financiers associés : elle vous permet de pondérer la prise de risque en connaissant la part que présente un projet sur le CIR total.

CIR : positionnez vos projets sur un graphique pour construire votre outil d’aide à la décision

Les notes d’éligibilité et de capacité de justification, pondérées par les enjeux financiers, vous permettent de positionner vos projets sur un graphique qui vous servira d’outil d’aide à la décision .

Cette cartographie vous permettra ainsi d’identifier le niveau de risque associé à la prise en compte de chaque projet et de procéder à un arbitrage sur les projets incertains : classification possible des projets en SWOT (Force, Opportunité, Faiblesse, Menace).

Nous vous conseillons de réaliser cette cartographie tout au long de l’année afin de pouvoir mener un plan d’actions pour les projets incertains !

- Pour un projet dont l’éligibilité est faible :

- structurer la R&D

- nouer des partenariats avec des organismes de R&D

- Pour un projet dont la capacité de justification est faible :

- synchroniser le process CIR avec le cycle projet R&D

- définir les livrables du cycle projet R&D à adapter pour disposer de justificatifs CIR

- collecter les livrables en temps réel et suivre leur formalisation

II / Déclarez votre CIR en garantissant la qualité et la traçabilité des heures du personnel valorisées

Dans le cadre de l’anticipation de son CIR, il est primordial d’identifier et de capitaliser tout élément probant permettant de garantir que le personnel valorisé possède les compétences nécessaires (diplôme / expérience, fonction, rôle dans le projet, etc.) à la participation aux activités éligibles CIR et que les temps valorisés sont établis précisément que ce soit pour les activités « cœur R&D » ou pour les activités nécessaires à la R&D (CAO, simulation, conception, prototype, essais, etc.).

Nous vous conseillons de mettre en place une démarche en trois phases :

1/ Identification du personnel et des activités individuelles :

- Questionnement interne sur la « qualité » du personnel :

- Qui sont les personnes au sein de mon entreprise qui participent aux projets de R&D ?

- Quels sont les profils présents au sein de mon entreprise ? (ingénieur(e)s, technicien(ne)s (pas de condition de diplôme vis-à-vis du CIR), ouvrier(e)s, doctorant(e)s, post-docs, chargé(e)s d’affaires, etc. )

- Des personnes sont-elles titulaires d’un diplôme de doctorat (Bac + 8) ?

- Sous certaines conditions, ces personnes peuvent prétendre au statut de « Jeune Docteur » vis-à-vis du CIR et bénéficier d’une valorisation à hauteur de 400% de leur coût CIR réel !

- Soyez attentif et anticipez-leur recrutement/évolution

- Mise en exergue des activités individuelles :

- Quel est le rôle de cette personne dans le projet ? Est-il conforme aux critères d’éligibilité du CIR ? De facto, le personnel « support » (pris en charge par les frais de fonctionnement du CIR) est « écarté » des personnes pouvant participer aux activités de R&D : ressources humaines, comptable, administratif, assistanat, etc.

- Quelles sont les contributions / connaissances scientifiques/techniques qu’elle apporte ?

- A-t-elle des livrables spécifiques à son travail au sein du projet ?

- Si la fonction de la personne est dite « sensible » (i.e chargé(e) d’affaires), ses diplômes/compétences/rôle au sein du projet R&D sont-ils conformes aux critères CIR ?

2/ Identification et traçabilité des temps passés en R&D :

« Comment avez-vous déterminé les temps passés sur vos projets de R&D ? » Voici, la principale question posée par le vérificateur(rice) sur les activités valorisées au CIR.

A cette simple question, peu de réponse possible, il faut rassurer le vérificateur(rice) et être rigoureux ! Mais pas de panique, des solutions existent pour démontrer conjointement qualité et quantité d’heures (ou jours) valorisés au CIR. La notion de rigueur porte sur deux niveaux : la granularité / finesse et la méthode.

Soyez en mesure de mettre en avant votre capacité à ne valoriser que les heures éligibles CIR ! Cette démarche reflétera une volonté d’identification des heures au sein du projet et répondra favorablement à la notion de rigueur demandée.

- Segmentez en phases/étapes : granularité du projet :

- Créez une liste d’étapes compréhensible en interne et conforme aux attentes du CIR ;

- Listez toutes les étapes, y compris celles qui ne sont pas valorisées au CIR : analyse technique, conception, prototypage, management projet, analyse de l’état de l’art, détection d’insuffisance, détermination des axes de recherche, protocoles d’essais, interprétations résultats, coordination ressources, etc.

- Cette démarche vous permettra d’écarter les phases non éligibles d’un projet : élément rassurant pour le vérificateur(rice).

- Mettez en place une traçabilité démontrable et non forfaitaire :

- Pour les projets connus mais également les nouveaux ayant un potentiel CIR (n’oubliez pas, nous anticipons ici !) ;

- Suivez le temps d’une activité de R&D en phases / étapes ;

- L’utilisation d’un outil de pointage interne est un vrai plus mais n’est pas obligatoire. Attention à l’outil Excel® : outil facilement modifiable qui n’a pas toujours les faveurs de l’Administration.

Optez pour une granularité fine avec un court descriptif de la phase ET mettez en place une validation managériale, c’est un vrai plus !

3/ Capitalisation des éléments probants :

Afin de renforcer les deux précédentes phases, la capitalisation d’éléments de preuves est un travail indispensable. Elle permettra de s’assurer que l’intégralité des pièces demandées en cas de contrôle est prête. Cette phase aura pour unique but de démontrer que la participation du personnel, aux activités valorisées au CIR, est bien-fondée :

Afin de renforcer les deux précédentes phases, la capitalisation d’éléments de preuves est un travail indispensable. Elle permettra de s’assurer que l’intégralité des pièces demandées en cas de contrôle est prête. Cette phase aura pour unique but de démontrer que la participation du personnel, aux activités valorisées au CIR, est bien-fondée :

- Consolidation des temps passés par personne (par phase et par projet) sur l’année ;

- Livrables en lien avec les activités éligibles au CIR réalisées dans le cadre des projets valorisés ;

- Copie(s) des diplômes et CVs ;

- Contrat de travail et avenant(s)* ;

- Fiche de poste ;

- Fiches de paies et/ou données RH indiquant le poste, la qualification, le statut (Cadre, Etam, etc.).

* : cas particulier des personnes titulaires d’un doctorat (ou qui le seront très prochainement comme les doctorants) :

- Elles peuvent potentiellement prétendre au statut de « Jeune Docteur » durant 24 mois : si les deux critères cumulatifs suivants sont respectés :

-

-

- Premier CDI en lien avec « des fonctions liées à son niveau de diplôme » à la suite de l’obtention de sa thèse : critère lié à la personne et non à l’entreprise.

Un arrêt du Conseil d’Etat est venu apporter des précisions pour le cas où le doctorant est déjà en CDI au sein de votre structure.* - Stabilité ou augmentation du personnel de recherche : pas de diminution !

- Premier CDI en lien avec « des fonctions liées à son niveau de diplôme » à la suite de l’obtention de sa thèse : critère lié à la personne et non à l’entreprise.

-

Le bénéfice du doublement lié à la valorisation d’un jeune docteur embauché avant sa soutenance est donc possible mais attention, la période sera plus courte que 24 mois !

Cette démarche en trois phases permet la constitution d’un faisceau de preuves probantes vous permettant à la fois d’anticiper et évaluer votre potentiel CIR tout en garantissant une approche sécurisée et rigoureuse. Nous souhaitons être présents à vos côtés pour mettre en place et consolider de telles pratiques.

III / Déclaration CIR :

Gérez avec soin le recours à vos prestataires externes

Il convient d’examiner rigoureusement les opérations confiées à des sous-traitants. Deux logiques co-existent : examiner les opérations déjà réalisées, d’une part, et préparer correctement le recours à des prestataires pour des opérations à venir, d’autre part.

1/Examiner les opérations déjà réalisées

Nous partons ici du principe que l’opération sous-traitée a été contractualisée, réalisée, facturée et payée. Il est donc question d’étudier l’éligibilité de cette dépense au CIR. Pour ce faire, les questions à se poser afin de prendre les bonnes décisions sont les suivantes :

- Le prestataire auquel j’ai eu recours est-il agréé ?

- En effet, pour valoriser une opération sous-traitée au CIR, il convient de vérifier si l’entité juridique qui a réalisé les opérations dispose de l’agrément délivré par le Ministère de l’Enseignement Supérieur et de la Recherche (MESR). Pour ce faire, il faut donc rapprocher le numéro de SIREN du sous-traitant (entité qui réalise les opérations) des listes accessibles des Sociétés agréées disponibles sur le site du MESR.

- Depuis le 1er janvier 2022, les conditions de valorisation des dépenses exposées auprès d’organismes publics sont alignées sur celle des organismes privés (fin du doublement, et alignement au niveau des plafonds de sous-traitance). De plus, les structures publiques doivent, comme les structures privées, disposer d’un agrément au titre du CIR.

- Les dépenses liées aux collaborations pour la recherche réalisées avec un Organisme de Recherche et de Diffusion des Connaissances (ORDC) peuvent prétendre à un nouveau dispositif : le Crédit d’Impôt pour la Recherche Collaborative (CICo)

- Est-ce que je dispose de tous les documents nécessaires pour justifier de la valorisation de cette prestation ?

- En cas de contrôle, le vérificateur(rice) s’attachera – outre la détention de l’agrément – à vérifier que les opérations sont a minima nécessaires aux opérations de R&D. Pour cela un mot d’ordre : apportez des preuves factuelles ! Ces éléments à capitaliser pour un contrôle serein sont les contrats, les livrables (cahier des charges, rapport détaillé des opérations réalisés par les sous-traitants, comptes rendus, …), les factures, et la copie de la preuve d’agrément (enregistrement de la liste des Sociétés agrées au moment de la contractualisation ou fourniture de la décision d’agrément par votre partenaire).

Notons que jusqu’à mi 2020 se posait la question de l’éligibilité des opérations nécessaires lorsqu’elles sont sous-traitées. Cette question a été tranchée par la jurisprudence du Conseil d’État du 22 juillet 2020 qui précise que les dépenses peuvent être prises en compte pour la détermination du montant du crédit d’impôt recherche quand bien même ces prestations sous-traitées, prises isolément, ne constitueraient pas des opérations de recherche.

2/ Préparer l’avenir :

Anticiper le CIR ne consiste pas uniquement à anticiper le dépôt de la déclaration, mais également à sécuriser les opérations à venir. Aussi, avant de sous-traiter une opération, assurez-vous :

- que le partenaire avec lequel vous vous apprêtez à contractualiser dispose d’un agrément valide au moment de la signature, (ou choisissez directement un partenaire figurant dans la liste du MESR);

- que le prestataire réalisera directement les opérations que vous lui confiez,

- que votre sous-traitant documentera suffisamment les opérations qu’il réalise afin que vous soyez en mesure de justifier de son intervention devant les vérificateurs(rices).

Anticiper son CIR est nécessaire pour aborder sereinement la phase de contrôle fiscal, et pour cela, il faut respecter les préconisations du MESR !

L’anticipation du CIR passe également par celle de la documentation qui permettra, le jour du contrôle, de livrer directement à l’Administration un document complet et précis, justifiant avec pertinence l’éligibilité des opérations et dépenses valorisées. Le meilleur conseil possible est de suivre scrupuleusement les préconisations du MESR en la matière.

Votre dossier sera donc composé :

- D’un volet financier qui, en plus de détailler les calculs réalisés pour tous les postes de dépenses, fera correspondre les pièces justificatives de chaque euro inscrit dans le feuillet fiscal (CV et diplômes des salariés retenus, copies des fiches de paie, contrats, factures, …). Pour le tableau récapitulatif, vous pouvez télécharger la matrice Excel que le MESR met à votre disposition en ligne. Cette matrice contient un onglet synthétisant les opérations retenues, qui vous sera demandé par le MESR en cas de contrôle, pour mandater l’Expert le plus proche de vos thématiques techniques, et qui saura analyser au mieux l’éligibilité des opérations retenues ;

- D’un volet technique, qui présentera dans le détail les opérations de R&D et sera composé d’une fiche descriptive par opération. Un conseil : suivez attentivement le plan proposé par le MESR et, surtout, apportez des preuves factuelles. Le vérificateur(rice) doit être en mesure de comprendre le bien-fondé de l’opération (quel est l’objet de l’opération R&D ? Quel est le verrou ? Quel est l’état de l’art au démarrage de l’opération ? Quel est le déroulé des travaux ? …) et d’être assuré de la réalité des opérations présentées. Donc, joignez des résultats tangibles de vos essais, présentez clairement votre démarche, apportez des illustrations voire des vidéos puisque les nouvelles technologies le permettent. Soyez concrets !

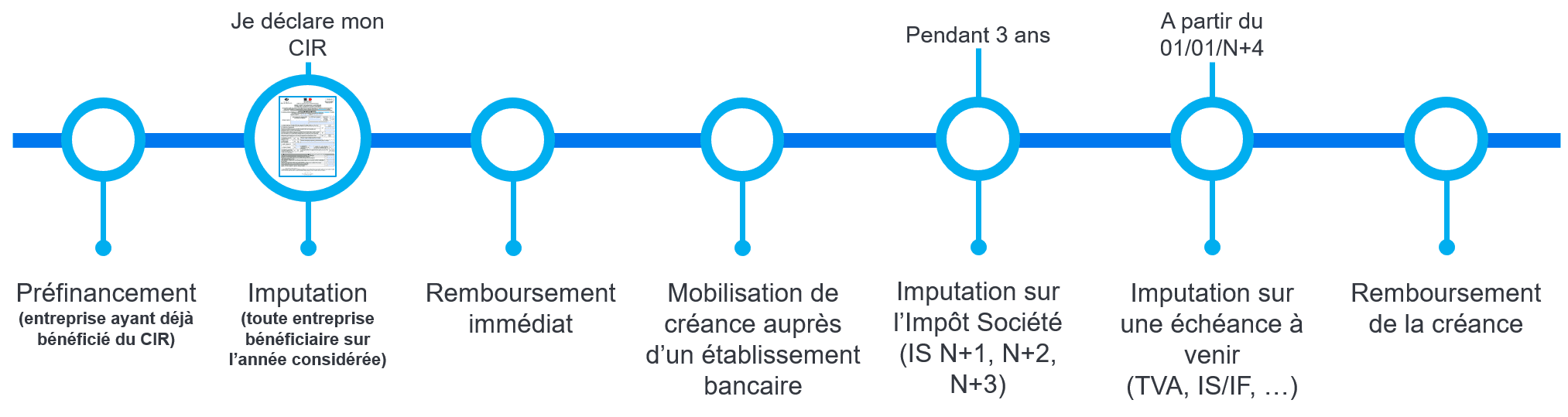

Utilisez astucieusement la créance de CIR s’anticipe également !

Enfin, anticiper son CIR revient également à réfléchir dès maintenant à l’utilisation de la créance associée. Pour cela, plusieurs options sont envisageables, tout au long de la vie du CIR, en fonction de votre structure, vos résultats et vos besoins en trésorerie. Le schéma suivant illustre ces possibilités :

Découvrez en vidéo, comment calculer et déclarer votre CIR pour 2025

Vous avez des questions concernant votre déclaration du CIR – CII ?

Ayming est un cabinet de conseil en innovation référencé CIR/CII par la Médiation des entreprises. Depuis juillet 2016, ce référencement vient récompenser l’engagement de nos consultants auprès de vous dans la mise en œuvre des missions CIR/CII. Nous sommes à vos côtés pour anticiper votre déclaration en toute sérénité :

Aucun commentaire