La politique fiscale joue un rôle déterminant en tant qu’instrument d’orientation des comportements économiques, qu’il s’agisse de dissuader certains comportements par une plus forte taxation (les activités polluantes) ou au contraire d’en encourager d’autres (les investissements en formation ou l’innovation). Le Conseil des prélèvements obligatoires a publié en février 2022 un rapport sur le coût global du CIR. Découvrez les principaux enseignements.

L’innovation figure sans conteste parmi les principaux défis économiques en sortie de crise.

En France comme dans les autres pays de l’OCDE, les incitations fiscales sont l’un des instruments privilégiés de soutien à l’innovation. De nombreuses questions se posent sur son efficacité ou sa capacité à renforcer l’innovation sur des thèmes comme la R&D « verte ».Le Conseil des prélèvements obligatoires (CPO), institution associée à la Cour des comptes, chargé d’apprécier l’évolution et l’impact économique, social et budgétaire de l’ensemble des prélèvements obligatoires, a publié en février 2022 un rapport intitulé « Redistribution, innovation, lutte contre le changement climatique : 3 enjeux fiscaux majeurs en sortie de crise sanitaire ».

Dans ce rapport, le CPO s’intéresse au coût global du CIR (Crédit Impôt Recherche) à l’échelle du pays avant de formuler des recommandations visant à renforcer son efficience.

A ce jour, il ne s’agit que de recommandations (en partie reprises en septembre 2022 par le Conseil d’Analyse Economique qui ne présagent pas nécessairement des futurs aménagements du dispositif qui plus est dans un contexte de prochain renouvellement de l’assemblée nationale. Pour autant, il faut se souvenir que certaines modifications récentes du dispositif (baisse des dépenses de fonctionnement par exemple) s’appuient sur des rapports et propositions de la Cour des Comptes.

Nous vous présentons, dans cet article les enseignements principaux de ce rapport :

- la nécessité des incitations fiscales à l’innovation ;

- quels impacts sur la RDI (Recherche, Développement et Innovation) en France ?

- comment améliorer à la fois l’efficacité et l’efficience de la fiscalité de l’innovation ?

Les principales pistes d’évolutions du CIR, selon le CPO, sont les suivantes :

- recentrer le CIR sur les PME et les entreprises de taille intermédiaire (ETI), afin de concentrer la créance fiscale là où les évaluations soulignent qu’elle est la plus efficace ;

- rationaliser les éléments les moins efficients de l’assiette du CIR ;

- opter pour un CIR « vert »

La piste d’un plafonnement progressif plus strict du CIR est privilégiée par le CPO. Ces propositions ont été adoptées à l’unanimité selon Pierre MOSCOVICI « nous avons passé beaucoup de temps pour forger un consensus. »

La nécessité des incitations fiscales à l’innovation

Dans une économie de plus en plus centrée sur la connaissance, l’innovation constitue un paramètre essentiel de la croissance économique et le principal déterminant du niveau de vie à long terme. Selon les données de l’OCDE, la France a consacré 2,2 % de son produit intérieur brut (PIB) à la dépense de R&D en 2019, soit 53,2 Md€, 13ème place de l’OCDE.

Une recherche de haut niveau et un soutien public important ne doivent pas occulter les faiblesses persistantes de notre système d’innovation

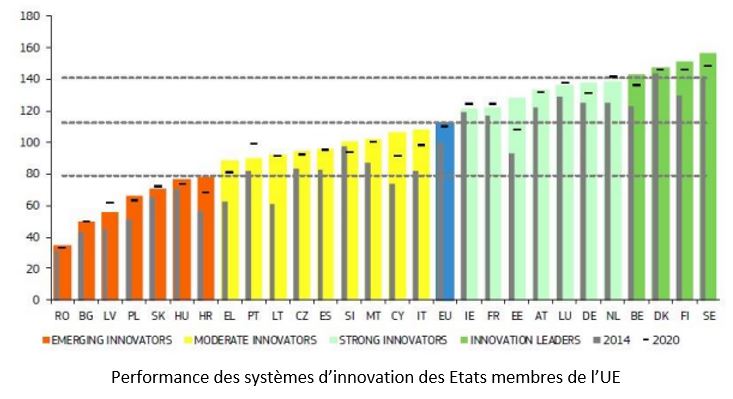

La France fait partie des « strong innovators » mais se situe derrière les 4 « innovation leaders » européens: 1. Suède – 2.Finlande – 3. Danemark – 4.Belgique et derrière 5 autres pays figurant dans la même catégorie : 1. Pays-Bas – 2. Allemagne – 3. Luxembourg – 4. Autriche – 5. Estonie

Le système d’innovation présente des faiblesses persistantes, notamment en termes de dépenses d’innovation hors R&D, de liens entre la recherche et l’industrie ou encore de production de brevets dans certains secteurs technologiques.

La fiscalité permet de favoriser l’innovation, l’intervention publique est justifiée par l’existence d’externalités qui correspondent à des défaillances de marché comme la protection intellectuelle nécessaire pour inciter à l’innovation qui retarde la pleine appropriation des rendements de l’innovation. Cela peut conduire certaines entreprises à adopter un comportement de « passager clandestin » et à innover en imitant leurs concurrents, au lieu d’investir elles-mêmes dans des activités innovantes.

Par opposition aux aides directes, les incitations fiscales laissent aux entreprises le soin d’allouer elles-mêmes les fonds aux projets qui leur semblent les plus appropriés. En contrepartie, elles présentent des inconvénients, comme l’absence de pilotage, la difficulté de ciblage, le risque d’effet d’aubaine et de « re-labellisation » de dépenses de R&D.

Les effets des incitations fiscales en faveur de l’innovation peuvent être multiples :

- la quantité et la qualité d’innovation – le CIR ;

- la localisation géographique des activités d’innovation – exonérations prévues en faveur des entreprises des pôles de compétitivité ;

- la prise en compte du cycle de vie et de l’âge des entreprises – dispositif Jeune Entreprise Innovante (JEI)

- le niveau de formation – volet « Jeunes docteurs » du CIR ;

- le financement de l’innovation – avantage fiscal pour l’investissement via les fonds communs de placement pour l’innovation (FCPI)

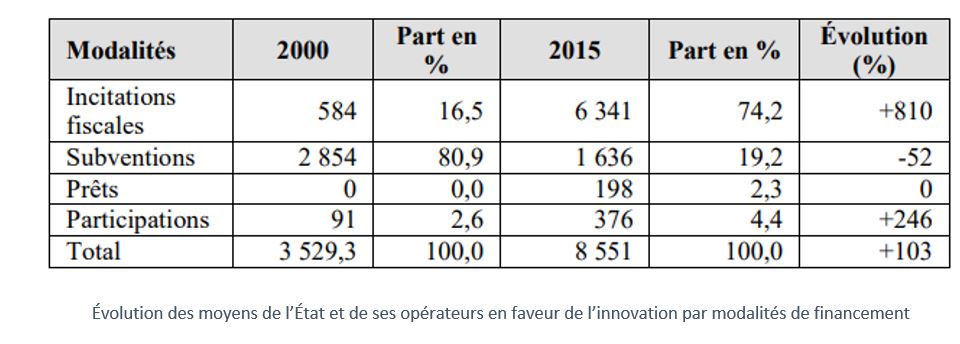

Selon les travaux de l’OCDE , les incitations fiscales en faveur de la R&D sont mieux à même de favoriser les activités de développement expérimental des entreprises par opposition aux aides directes qui favorisent plus la recherche fondamentale plus éloignée du marché. La part des incitations fiscales dans les aides à l’innovation a fortement progressé au cours des deux dernières décennies.

Un rapport de France Stratégie de 2016 a ainsi souligné qu’elle était passée de 16,5 % du total des aides à l’innovation en 2000 à 74,5 % en 2015.

Une telle évolution résulte à la fois de considérations économiques et juridiques- la recherche d’une plus grande neutralité des dispositifs de soutien à l’innovation pour se conformer au régime des aides d’Etat et ne pas interférer par rapport au fonctionnement du marché – et de considérations budgétaires – les crédits d’impôts ayant été soumis dans l’élaboration du budget de l’Etat à des normes moins contraignantes que celles qui s’appliquent en matière d’évolution des dépenses.

Dans un ensemble de 14 dispositifs d’aides fiscales à l’innovation, le CIR représente 86% du coût total

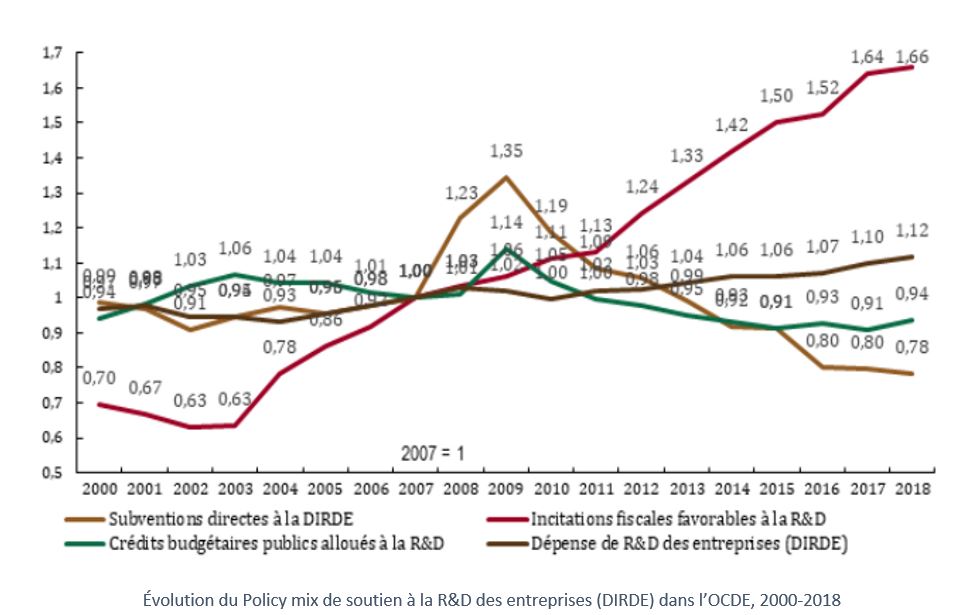

La France ne représente pas un cas isolé parmi les pays de l’OCDE : le montant des incitations fiscales à la R&D et à l’innovation a fortement augmenté dans les pays de l’OCDE depuis le début des années 2000.

33 des 37 pays de l’OCDE propose une incitation fiscale à la R&D en 2020, contre 20 en 2000.

En dehors de l’OCDE, d’autres pays comme le Brésil, la Chine, l’Inde, Singapour, l’Afrique du Sud, ou la Thaïlande ont également opté pour les dispositifs fiscaux d’aide à la R&D.

Quels impacts sur la RDI (Recherche, Développement et Innovation) en France ?

Le CIR est un instrument perfectible avec une efficacité limitée en termes de développement de la R&D privée.

Les différents rapports que nous avons déjà eu l’occasion de commenter mettent en évidence certains aspects positifs : le CIR conduit les entreprises à accroître leur niveau de dépenses de R&D d’un montant à peu près équivalent à la dépense fiscale additionnelle, soit un effet d’entraînement autour de 1, en nuançant toutefois car cet effet d’entraînement serait plus important pour les petites et moyennes entreprises (PME) que pour les grands groupes.

Les effets positifs de la réforme de 2008 sur les variables d’innovation (comme l’emploi d’ingénieurs et le dépôt de brevets) et les variables d’activité (comme la croissance de l’investissement ou du chiffre d’affaires) ne concernent que les PME.

Le CIR n’a pas permis d’inverser la perte d’attractivité du territoire français concernant la localisation de la R&D des multinationales étrangères : de 2000 à 2016, le poids des groupes étrangers dans la R&D des entreprises en France a baissé de 2 points.

Les aides fiscales à la R&D en France se traduisent par un surcroît de dépenses de R&D relativement plus faible que pour les pays de taille comparable, dans lesquels l’aide fiscale est moins généreuse et ciblée en général sur les entreprises de taille modeste. L’OCDE indique également que les incitations fiscales à la dépense de R&D sont plus efficaces sur les entreprises qui effectuent peu de R&D que sur celles qui en effectuent beaucoup.

Elle recommande, en conséquence, de plafonner les dispositifs tels que les crédits d’impôt.

Ces constats peuvent être nuancés par le fait que ces études assimilent fréquemment recherche et innovation, alors qu’il s’agit d’activités distinctes, même si elles sont complémentaires, que l’efficacité comparée entre grandes et petites entreprises ne se fonde que sur les effets multiplicateurs et ne comporte pas d’analyse relative à l’efficacité des innovations et recherches financées et la notion d’innovation évolue, avec notamment le poids croissant du digital.

Le crédit d’impôt innovation (CII), aurait un effet globalement positif pour les entreprises bénéficiaires, tout comme le dispositif JEI pour l’emploi en R&D, mais limité dans le temps.

Les évolutions récentes de la fiscalité des sociétés amènent à s’interroger sur l’intensité des dispositifs fiscaux en faveur de l’innovation :

- adoption d’un taux d’IS minimum dans le cadre du projet BEPS de l’OCDE

- baisse de l’IS français de 33 % à 25

L’intensité élevée du CIR français pour compenser un taux d’imposition sur les bénéfices supérieur à celui des principaux pays comparables a perdu de sa justification. Le CIR est d’ailleurs un élément de programmation des contrôles pour l’administration fiscale, compte tenu de son impact budgétaire important.

Comment améliorer à la fois l’efficacité et l’efficience de la fiscalité de l’innovation ?

Le réexamen des instruments fiscaux liés au soutien à la RDI doit se faire en tenant compte de la nécessité d’intensifier les innovations technologiques dans l’ensemble des secteurs de l’économie pour faire face au changement climatique et à la transformation numérique.

Trois scénarios d’évolution du CIR :

1/ Un premier scénario consisterait à concentrer la créance fiscale là où les évaluations soulignent qu’elle est la plus efficace (sur les PME et ETI) avec 3 options :

- option (a) : suppression du taux de 5 % et abaissement du plafond de dépenses de 100 M€ à 20 M€, avec un taux à 30 % inchangé

- option (b) : suppression du taux de 5 % et abaissement du plafond de dépenses de 100 M€ à 20 M€, avec un taux augmenté à 40 %

- option (c) : suppression du plafond de 100 M€ et du taux de 5 % et introduction de trois taux :

- 40 % pour les PME

- 25 % pour les ETI

- 10 % pour les grandes entreprises

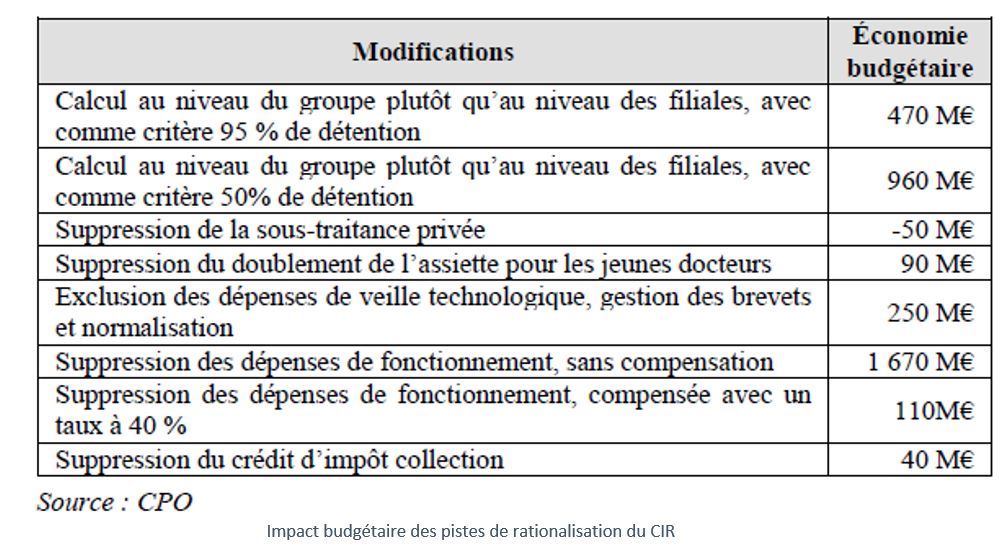

2/ Le second scenario consiste à maintenir la configuration actuelle du CIR tout en rationalisant les éléments les moins efficients de l’assiette du CIR :

- suppression du doublement de l’assiette pour les jeunes docteurs ;

- exclusion des dépenses de veille technologique, gestion des brevets et normalisation ;

- suppression des dépenses de fonctionnement ;

- suppression du crédit d’impôt collection

L’impact budgétaire des différentes pistes de rationalisation du CIR est précisé dans le tableau ci-contre:

3/ Le dernier scénario proposé concerne une incitation aux dépenses de recherche dans le domaine de l’environnement en faisant le choix d’un CIR vert.

La R&D « verte » en France ne représentait que 11 % de la dépense intérieure de recherche en France en 2018, en faible progression depuis 2005 (5 %) et 2014 (8 %). La R&D verte est définie par le MESRI comme la recherche sur « la protection de l’air ambiant et du climat, la protection de l’eau, la gestion des déchets, la protection des sols et des eaux souterraines, la réduction du bruit et des vibrations, la protection des espèces et des habitats et la protection contre les rayonnements »

La mise en place d’un « CIR vert » devrait toutefois surmonter au préalable 3 difficultés :

- la définition de ce qui relève de la R&D verte, même si la taxonomie européenne des activités vertes ou durables facilitera les arbitrages ;

- la vérification de la compatibilité de cet instrument avec le droit européen des aides d’État ;

- l’adaptation du contrôle fiscal afin d’intégrer cette dimension nouvelle.

S’agissant de la JEI et du CII, une fusion des 2 dispositifs au profit du statut JEI en élargissant aux dépenses éligibles au CII celles retenues pour l’éligibilité au dispositif JEI aurait pour avantage d’accroître la lisibilité des aides à l’innovation.

Au-delà de ces propositions d’aménagement des dispositifs, il apparaît nécessaire de mieux articuler les aides fiscales avec le pilotage global de la politique publique de l’innovation, et de mener une évaluation des dispositifs fiscaux d’incitation à l’innovation plus systématique, en particulier le nouveau régime IP Box, le dispositif JEI.

Vous souhaitez être accompagné(e) dans votre projet de RDI ?

Ayming est un cabinet de conseil en innovation référencé CIR/CII par la Médiation des entreprises. Depuis juillet 2016, ce référencement vient récompenser l’engagement de nos consultants auprès de vous dans la mise en œuvre des missions CIR/CII. Nous sommes à vos côtés pour anticiper votre déclaration en toute sérénité :

[1] OCDE, septembre 2020, Note sur les politiques STI, « Qu’en est-il de l’efficacité des incitations fiscales en faveur de la R&D ? »

[2] CNEPI et France Stratégie, 2016, « Quinze ans de politiques d’innovation en France »

Aucun commentaire