Le crédit d’impôt innovation (CII), instauré par la loi de finance 2013, a pour but d’aider les PME innovantes en complétant le crédit d’impôt recherche (CIR). Contrairement à ce dernier, le CII concerne exclusivement les innovations produits. Découvrez les activités éligibles et la définition d’un « nouveau produit« .

CII : les activités innovantes éligibles :

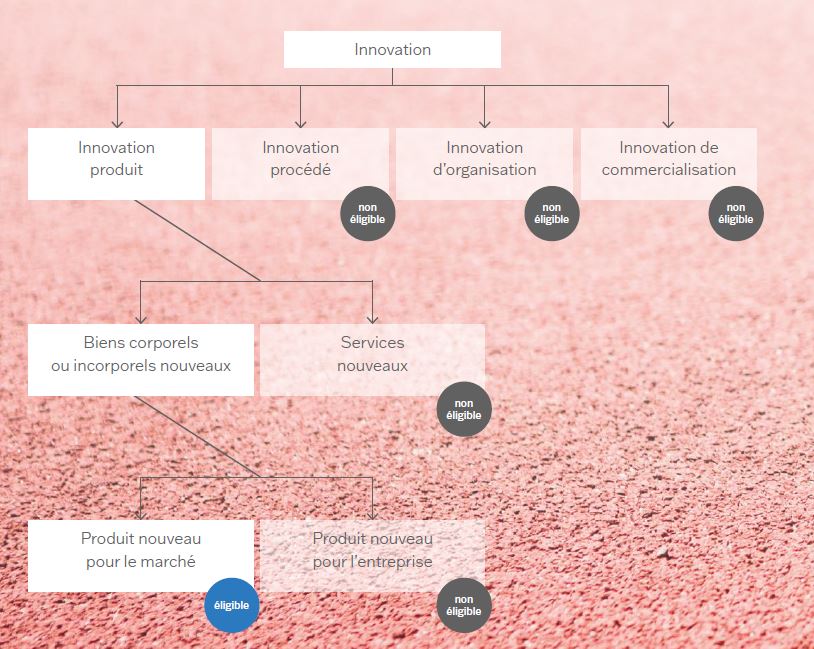

Le CII concerne exclusivement les innovations de produits, qui supposent l’introduction d’un bien corporel ou incorporel nouveau ou sensiblement amélioré sur le plan de ses caractéristiques ou de l’usage auquel il est destiné.

De plus, le bénéfice du CII est subordonné à la réalisation d’opérations de conception de prototypes ou d’installations pilotes de biens corporels ou incorporels nouveaux.

À noter : les innovations de procédés, de commercialisation ou d’organisation, ne sont pas éligibles au dispositif du CII.

Les opérations de développement dans le domaine de l’informatique sont éligibles dès lors qu’il s’agit du développement d’un produit pour le marché. En revanche, ces opérations ne sont pas éligibles lorsqu’elles poursuivent un objectif de développement d’un nouveau service ou d’un nouveau produit pour l’entreprise.

CII : définition d’un « nouveau produit » :

La doctrine administrative indique que tout bien corporel ou incorporel doit être considéré comme un nouveau produit dès lors qu’il satisfait aux deux conditions cumulatives suivantes :

1/ Condition n°1

- Il n’est pas encore disponible sur le marché : l’entreprise est donc la première à le commercialiser.

- Le marché se définissant comme l’entreprise et ses concurrentes, la portée géographique de la notion de nouveauté pour le marché dépend donc de l’environnement concurrentiel de l’entreprise. Il peut inclure des entreprises nationales et internationales.

- Attention : la conception d’un produit nouveau pour une entreprise, mais qui n’est pas nouveau sur le marché, ne constitue donc pas une opération éligible.

- L’innovation existe si le produit n’a pas déjà été produit par d’autres entreprises concurrentes.

2/Condition n°2

- Il se distingue des produits existants ou précédents par des performances supérieures sur le plan technique, de l’écoconception, de l’ergonomie ou de ses fonctionnalités.

- La progression des performances doit être mesurée par comparaison avec l’offre de produits existants sur le marché considéré à la date du début des travaux d’innovation.

À NOTER : Le Manuel d’Oslo définit l’innovation de produit.

Découvrez le guide CII :

Aucun commentaire