Le crédit d’impôt innovation (CII) est un dispositif d’aide aux entreprises innovantes instauré par la loi de finances 2013 qui complète le crédit d’impôt recherche (CIR). Il a pour objectif de soutenir les PME qui engagent des dépenses spécifiques pour innover. Découvrez si votre entreprise est concernée par ce dispositif.

CII : quelles sont les entreprises concernées ?

Les PME au sens communautaire …

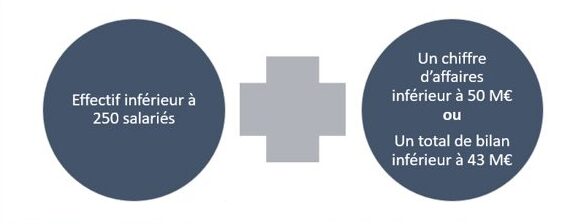

La qualité de PME au sens du droit de l’Union européenne découle du respect de deux critères cumulatifs :

- l’effectif salarié de l’entreprise doit être inférieur à 250 personnes;

- le chiffre d’affaires annuel ne doit pas excéder 50 millions d’euros ou le total du bilan annuel ne doit pas excéder 43 millions d’euros.

Les seuils retenus pour le calcul de l’effectif, du chiffre d’affaires ou du total du bilan sont ceux afférents au dernier exercice clôturé au jour de la demande de remboursement de la créance de CIR et sont calculés sur une base de 12 mois.

La définition d’une PME au sens communautaire est précisée à l’annexe I au règlement (UE) n°651/2014 de la Commission du 17 juin 2014 sur la comptabilité de certaines aides avec le marché intérieur.

L’appréciation des seuils dépend des conditions de détention du capital de la société concernée :

- s’il s’agit d’une société liée (i.e., la société détient 50 % au moins d’une autre entreprise, ou est elle-même détenue à 50 % au moins) les effectifs et les montants financiers à prendre en compte sont ceux de l’entreprise et des entreprises liées,

- s’il s’agit d’une société partenaire (i.e. au moins 25 % et moins de 50 % de participation en amont ou en aval), il y a lieu d’agréger les données des entreprises concernées, proportionnellement au pourcentage de détention,

- s’il s’agit d’une société autonome (i.e., lorsqu’elle est totalement indépendante ou que ses liens de participation avec une ou plusieurs entreprises non liées, en amont ou en aval, sont inférieurs à 25 %), il convient de ne prendre en les seuils financiers et d’effectif de la société. Les données sont celles afférentes au dernier exercice comptable clôturé, calculées sur douze mois.

… qui respectent les critères suivants :

- Régime d’imposition : Entreprises imposées sur leur bénéfice réel soumises à l’impôt sur les sociétés (IS) ou l’impôt sur le revenu (IR), ou exonérées selon les articles 44 sexies, septies, octies, decies, undecies du CGI (JEI, entreprises nouvelles, entreprises dans bassins d’emplois à redynamiser…)

- Activité : Industrielle, commerciale, agricole ou artisanale

- Entreprises exclues : Entreprises exerçant une activité libérale

CII et statut PME : que se passe-t-il si je dépasse un seuil particulier ?

- Principe : En cas de dépassement des seuils pendant l’exercice considéré, l’entreprise conservera son statut de PME (ex : cas d’une entreprise en croissance). Cependant, elle perdra son statut de PME, si elle dépasse les seuils durant deux exercices consécutifs, autrement dit elle dispose d’un seuil de tolérance de deux ans.

- A savoir : en cas de changement d’actionnariat en raison d’une cession, fusion, d’une acquisition par un plus grand groupe, cette circonstance n’a pas d’incidence sur les périodes à considérer. En effet, l’administration fiscale mentionne dans son BOI-BIC-RICI-10-10-50 (version du 13 juillet 2021) : « (…) lorsqu’à la clôture du bilan une entreprise qui n’avait pas jusqu’à présent la qualité de PME, constate qu’elle respecte les critères de seuils, elle n’acquiert la qualité de PME que si le respect de ces seuils se produit au titre de deux exercices consécutifs (…) Cette appréciation des seuils sur une période de deux exercices consécutifs s’applique également dans les cas d’entrée ou de sortie d’un groupe. »

CII et règles européennes :

Le bénéfice du CII est subordonné au respect du règlement général d’exemption par catégorie (RGEC) n° 651/2014 de la Commission européenne du 17 juin 2014.

Ainsi, dans le cadre de l’application du RGEC, les entreprises suivantes ne peuvent bénéficier du CII :

- celles en difficulté au sens de l’article 2 de ce règlement (c du 4 de l’article premier du RGEC). Par exception, les entreprises qui n’étaient pas en difficulté au 31 décembre 2019, mais qui sont devenues des entreprises en difficulté au cours de la période comprise entre le 1er janvier 2020 et le 31 décembre 2021 peuvent bénéficier du CII

- celles faisant l’objet d’une injonction de récupération d’aide non exécutée, émise dans une décision antérieure de la Commission européenne déclarant une aide octroyée illégale et incompatible avec le marché intérieur.

Découvrez toutes les bonnes pratiques dans le guide CII :

Aucun commentaire