L’année 2024 offre de nouvelles perspectives pour tirer pleinement parti du Crédit d’Impôt Recherche. Découvrez comment maximiser votre potentiel en utilisant les mécanismes d’imputation tout en ayant connaissances des modalités de remboursement disponibles.

Imputation du Crédit d’Impôt Recherche pour 2024

L’imputation du CIR sur l’impôt dû par l’entreprise est la règle générale : le CIR vient en déduction de l’IR ou de l’IS. Celui-ci dû par l’entreprise au titre de l’année au cours de laquelle les dépenses de recherche et de développement ont été exposées.

Cette imputation se fait au moment du paiement du solde de l’impôt : si le CIR est supérieur à l’impôt ou si le résultat de l’entreprise est déficitaire, le reliquat est imputé sur l’impôt à payer au cours des trois années qui suivent. L’entreprise imputera ses créances de CIR en respectant leur ordre d’apparition. Au terme de la période d’imputation de 3 ans suivant l’année de constatation de la créance de CIR, il est possible de demander l’imputation de ladite créance sur une échéance fiscale à venir à l’aide du même formulaire 2573-SD.

Le remboursement du CIR

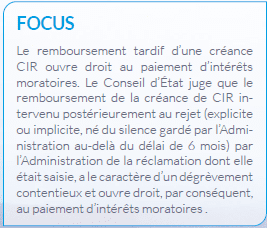

Remboursement au bout de 3 ans : les entreprises peuvent demander le remboursement de la fraction de créance non utilisée à l’expiration du délai des 3 années suivant celle au titre de laquelle elle est constatée.

Remboursement immédiat : ce remboursement concerne uniquement :

- les entreprises qui satisfont à la définition des micros, petites et moyennes entreprises au sens communautaire : notamment moins de 250 salariés et CA inférieur à 50 M€ ou actif du bilan inférieur à 43 M€ ;

- les entreprises nouvelles : au titre de l’année de création et des quatre années suivantes ;

- les entreprises faisant l’objet d’une procédure de conciliation, de sauvegarde, de redressement ou de liquidation judiciaire : il est alors possible de demander le remboursement de la créance non utilisée à compter de la date du jugement d’ouverture de la procédure ;

- les Jeunes Entreprises Innovantes (JEI) : pour la durée au cours de laquelle les conditions relatives au statut sont remplies.

Les entreprises créées depuis moins de 2 ans doivent présenter à l’appui de leur demande les pièces justificatives attestant de la réalité des dépenses de recherche.

Mobilisation de créance du Crédit d’Impôt Recherche 2024

L’excédent des crédits d’impôt non encore imputés ou remboursés fait naître une créance sur l’État. Cette créance peut être cédée à titre de garantie ou remise à l’escompte auprès de n’importe quel établissement de crédit. En cas de remise à l’escompte, la cession est définitive.

Découvrez un condensé d’exemples et de bonnes pratiques pour déclarer votre CIR :

Vous avez des questions ?

Ayming est un cabinet de conseil en innovation référencé CIR/CII par la Médiation des entreprises. Depuis juillet 2016, ce référencement vient récompenser l’engagement de nos consultants auprès vous dans la mise en œuvre des missions CIR/CII. Nous sommes à vos côtés pour votre déclarer votre CIR avec les meilleures pratiques actuelles :

Aucun commentaire