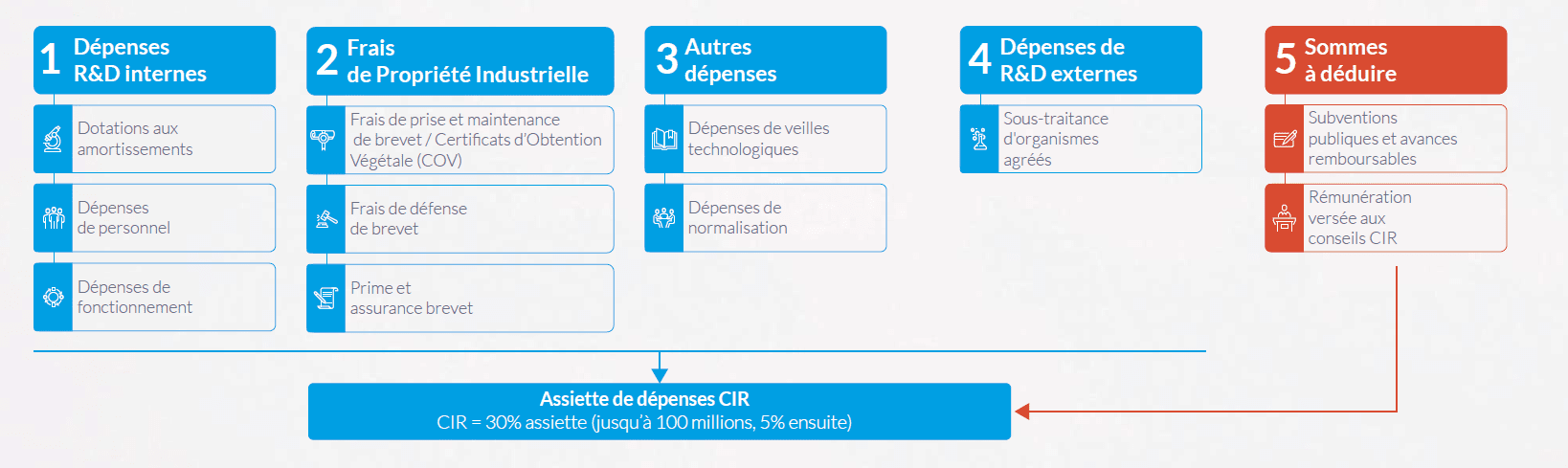

Avant le calcul du CIR, l’entreprise doit déterminer l’assiette des dépenses éligibles qui concernent trois types d’activités : la recherche fondamentale, la recherche appliquée et le développement expérimental. Nous vous proposons de découvrir toutes les dépenses prises en compte dans l’assiette du CIR : après les « dépenses R&D internes » ; les « frais de Propriété Industrielle (brevet) et les Certificats d’Obtention Végétale (COV) ainsi que les autres dépenses »; continuons par les « dépenses de R&D externes ».

L’externalisation est effective lorsque les opérations de recherche sont effectuées en dehors de l’entreprise

Les dépenses susvisées doivent correspondre à des opérations de recherche externalisées ou à des travaux scientifiques et techniques indispensables à la réalisation d’opérations de recherche éligibles menées en interne par le donneur d’ordre [1] .

CIR : prise en compte de ces dépenses externalisées

Sont admis 2 types d’opérations externalisées :

- les opérations confiées entièrement à un organisme de recherche tiers ;

- ou celles menées dans le cadre d’une collaboration de recherche avec cet organisme.

La doctrine fiscale apporte des précisions quant aux différentes opérations externalisées éligibles au CIR :

Une procédure d’agrément au CIR à anticiper

Dans le cadre de la campagne de demande d’un premier agrément CIR au titre de l’année 2024, un dossier doit être adressée entre le 1er janvier et le 15 mars 2024 pour les organismes de droit privé et experts individuels. La demande de renouvellement d’un agrément CIR expirant en 2024 doit être adressée entre le 15 août et le 30 novembre 2024. Par ailleurs, le MESR rappelle que ce calendrier ne s’applique pas aux autres types d’organismes demandant un agrément CIR. Compte tenu du fait que le traitement moyen d’une demande d’agrément prend 8 mois, il serait avisé d’anticiper les démarches d’agrément CIR afin d’obtenir un retour avant la déclaration de l’année concernée.

Les sommes à déduire

Les subventions et avances remboursables

Principe de traitement des subventions publiques / avances remboursables de R&D

Les subventions publiques afférentes à des opérations ouvrant droit au CIR sont déduites de la base de calcul de ce crédit, qu’elles soient définitivement acquises par elles ou remboursables.

La décision du Conseil d’État (CE), n°463363 du 12/07/2023 est venue clarifiée la définition d’une subvention publique à déduire du CIR, comme suit : on entend par « subvention publique » toute aide versée à raison d’opérations ouvrant droit au CIR par une personne morale de droit public.

Lorsque ces subventions sont remboursables, elles sont ajoutées à la base de calcul du CIR de l’année au cours de laquelle elles sont remboursées à l’organisme qui les a versées, y compris dans l’hypothèse où aucune autre dépense de recherche ne serait exposée pendant l’année de remboursement.

Retraitement

Seules les subventions publiques, remboursables ou non, afférentes à des opérations ouvrant droit au crédit d’impôt doivent être déduites. Ainsi, lorsque la subvention est versée en raison d’un projet qui comporte des opérations inéligibles, seule la fraction relative aux opérations ouvrant droit au CIR doit être déduite.

Ces subventions publiques doivent être déduites de la base de calcul du crédit d’impôt calculé au titre de l’année ou des années au cours de laquelle ou desquelles les dépenses éligibles, que ces avances ou subventions ont vocation à couvrir, sont exposées.

Découvrez un condensé d’exemples et de bonnes pratiques pour déclarer votre CIR :

Références :

[1] 1 BOI-BIC-RICI-10-10-20-30 §171

[2] La définition de l’ORDC est donnée par la Communication de la Commission européenne n° 2014/C

198/01 relative à l’encadrement des aides d’État à la recherche, au développement et à l’innovation,

comme étant un organisme indépendant dont l’objectif premier est d’exercer « des activités de

recherche fondamentale, de recherche industrielle ou de développement expérimental, ou de diffuser

largement les résultats de ces activités au moyen d’un enseignement, de publications ou de transferts de

connaissances. »

Auteurs :

Vous avez des questions ?

Ayming est un cabinet référencé CIR/CII par la Médiation des entreprises. Depuis juillet 2016, ce référencement vient récompenser l’engagement de nos consultants auprès vous dans la mise en œuvre des missions CIR/CII. Nous sommes à vos côtés pour votre déclarer votre CIR avec les meilleures pratiques actuelles :

Aucun commentaire